积极向新材料及军工领域拓展。受到国家加大军队建设力度及民参军政策影响,军工新材料相关领域预计或将迎来较大发展契机。今年国防支出预算增长 8.1%,其中约三分之一用于武器装备的采购和生产研制。同时国家将逐步打破行业壁垒,鼓励更多优势民企参与国防建设,重点引导和鼓励优势民企参与军品研制生产。康达新材从 2008 年开始布局舰艇用聚酰亚胺绝热材料(简称“PI 泡沫”),通过收购必控科技进入军用电磁兼容领域。

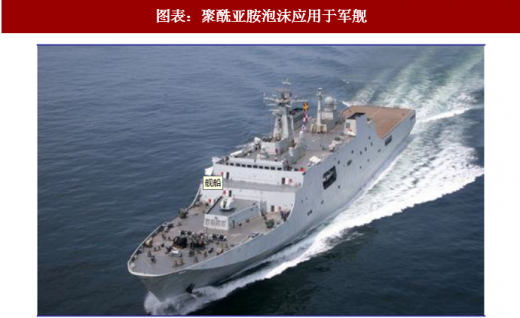

自主研发 PI 泡沫,填补国内空白。PI 泡沫具有本质阻燃、耐热性强、重量轻、及环保无毒的特点,是目前军用舰艇最佳隔热隔声材料。由于应用领域涉军,该行业被国外企业垄断,技术封锁及进口限制等问题较突出。2014 年康达新材率先自主研发成功,并通过军方研制鉴定审查,填补了国内市场空白。我国海军加大建设力度,或将会为 PI 泡沫行业带来巨大的市场增量。同时该领域技术壁垒高,国内目前仅有两家企业(另一家为青岛海洋)能够实现量产,寡头竞争格局优势凸显。

通过关联方收购大洋新材,打开销售渠道。2016 年 1 月,公司大股东通过关联方赛辉投资收购大洋新材 51%的股权。大洋新材拥有“军工四证”(即国军标体系认证、保密资格认证、武器装备科研生产许可证、装备承制资格许可证),具有军方订货资质,公司可以通过该渠道从事 PI 泡沫的销售。2016 年公司与大洋新材签订 PI 泡沫的产品销售合同,成功获得第一笔军工订单合计 646 万元。

参考观研天下发布《2018年中国泡沫敷料行业分析报告-市场深度调研与发展趋势研究》

PI 泡沫行业有望成为收入增长新引擎。目前,我国正处于军舰建造高潮,军舰数量增长较快。聚酰亚胺泡沫材料性能更为优异,有望逐步取代现有的岩棉等隔热材料。假设每年新增海军舰艇吨位约 10 万吨,预计 PI 泡沫新增需求最高可达 10,000 立方米,粗略预计市场空间在 5 亿元左右。PI 泡沫行业毛利率较高,有望成为公司收入增长新引擎。

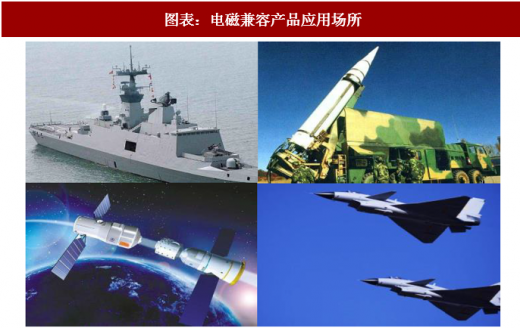

布局军用电磁兼容领域。2017 年康达新材通过购买必控科技股权,正式进驻军用电磁兼容领域。必控科技主要从事滤波器、滤波组件和预测试系统等电磁兼容相关产品的研发、生产和销售,并提供电磁兼容解决方案等服务。电磁兼容产品可以应用于飞机、导弹、船舶、航天等多个领域,未来也可以发展至民用领域。“十三五”国家战略性新兴产业发展规划要求航空领域加大电磁兼容投入,带动军品对电磁兼容的研发投入和需求。公司于今年 5 月投资电磁兼容预检测标的博航天海,继续向产业链上游拓展。

收购标的有望贡献稳定业绩,并产生协同效应。2017 年,康达新材通过发行股份及支付现金的方式购买必控科技 68%股权。目前,公司持有必控科技 99.89%股权,预计 2018 年 4 月并表。收购时必控科技承诺与 2017 年至 2019 年分别贡献 2800 万、3400 万元及 4600 万元归母净利润。与此同时,必控科技与公司原有业务产生较明显的协同效应:环氧灌封胶可以应用于必控科技的产品封装;公司与必控科技在渠道、研发领域也有望开展深入合作。

自主研发 PI 泡沫,填补国内空白。PI 泡沫具有本质阻燃、耐热性强、重量轻、及环保无毒的特点,是目前军用舰艇最佳隔热隔声材料。由于应用领域涉军,该行业被国外企业垄断,技术封锁及进口限制等问题较突出。2014 年康达新材率先自主研发成功,并通过军方研制鉴定审查,填补了国内市场空白。我国海军加大建设力度,或将会为 PI 泡沫行业带来巨大的市场增量。同时该领域技术壁垒高,国内目前仅有两家企业(另一家为青岛海洋)能够实现量产,寡头竞争格局优势凸显。

图表:聚酰亚胺泡沫应用于军舰

资料来源:观研天下整理

图表:公司聚酰亚胺泡沫材料

资料来源:观研天下整理

通过关联方收购大洋新材,打开销售渠道。2016 年 1 月,公司大股东通过关联方赛辉投资收购大洋新材 51%的股权。大洋新材拥有“军工四证”(即国军标体系认证、保密资格认证、武器装备科研生产许可证、装备承制资格许可证),具有军方订货资质,公司可以通过该渠道从事 PI 泡沫的销售。2016 年公司与大洋新材签订 PI 泡沫的产品销售合同,成功获得第一笔军工订单合计 646 万元。

参考观研天下发布《2018年中国泡沫敷料行业分析报告-市场深度调研与发展趋势研究》

PI 泡沫行业有望成为收入增长新引擎。目前,我国正处于军舰建造高潮,军舰数量增长较快。聚酰亚胺泡沫材料性能更为优异,有望逐步取代现有的岩棉等隔热材料。假设每年新增海军舰艇吨位约 10 万吨,预计 PI 泡沫新增需求最高可达 10,000 立方米,粗略预计市场空间在 5 亿元左右。PI 泡沫行业毛利率较高,有望成为公司收入增长新引擎。

图表:必控科技电磁兼容产品

资料来源:观研天下整理

图表:电磁兼容产品应用场所

资料来源:观研天下整理

布局军用电磁兼容领域。2017 年康达新材通过购买必控科技股权,正式进驻军用电磁兼容领域。必控科技主要从事滤波器、滤波组件和预测试系统等电磁兼容相关产品的研发、生产和销售,并提供电磁兼容解决方案等服务。电磁兼容产品可以应用于飞机、导弹、船舶、航天等多个领域,未来也可以发展至民用领域。“十三五”国家战略性新兴产业发展规划要求航空领域加大电磁兼容投入,带动军品对电磁兼容的研发投入和需求。公司于今年 5 月投资电磁兼容预检测标的博航天海,继续向产业链上游拓展。

收购标的有望贡献稳定业绩,并产生协同效应。2017 年,康达新材通过发行股份及支付现金的方式购买必控科技 68%股权。目前,公司持有必控科技 99.89%股权,预计 2018 年 4 月并表。收购时必控科技承诺与 2017 年至 2019 年分别贡献 2800 万、3400 万元及 4600 万元归母净利润。与此同时,必控科技与公司原有业务产生较明显的协同效应:环氧灌封胶可以应用于必控科技的产品封装;公司与必控科技在渠道、研发领域也有望开展深入合作。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。