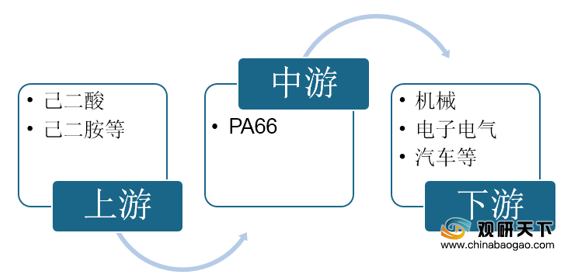

PA66俗称尼龙-66,是由己二酸与己二胺通过缩聚反应形成的一种半透明或不透明的乳白色合成树脂,具有耐磨、抗震、耐腐蚀等特性,下游消费以工程塑料为主,主要应用于机械、电子电气、汽车等领域。

从2010-2019年我国PA66供需来看,表观消费量一直高于产量。2019年我国PA66产量为35.7万吨,表观消费量为44.81万吨。

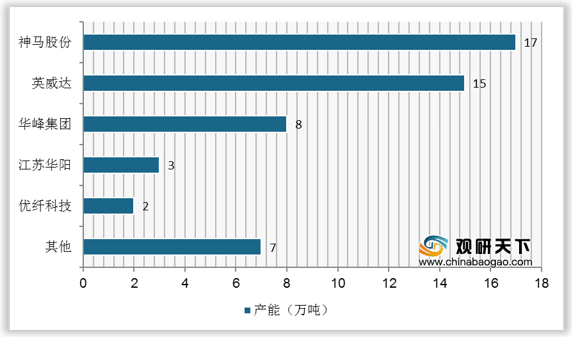

国内PA66供给主要集中于神马股份、华峰集团以及英威达上海等手中,2019年,仅有神马集团、英威达产能达10万吨以上,其中,神马股份以17万吨的产能位居第一。

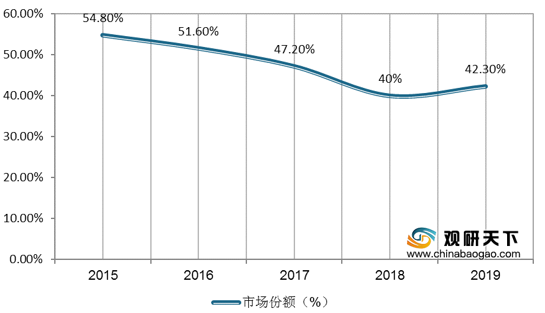

神马股份虽为我国PA66行业龙头,但近年来市场份额占比有所下降,从2015年的54.8%降至2019年的42.3%。

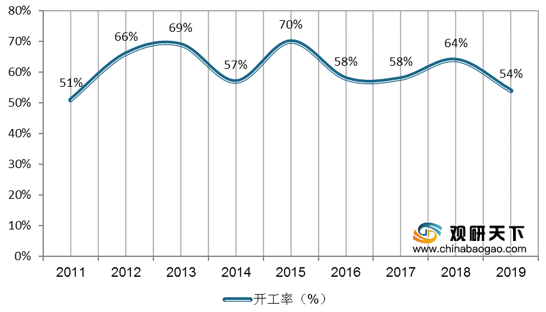

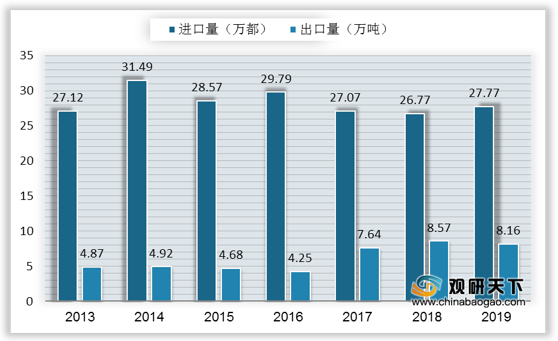

由于原料己二腈受制于人,国内PA66 装置开工率率较低,产品进口依存度较高。2011-2019年我国PA66行业开工率在70%以下浮动,2019年的开工率仅54%,同年的进口量达27.77万吨,进口依存度超过50%。

更多深度内容,请查阅观研报告网:

《2021年中国PA66行业分析报告-市场规模与发展前景预测》

《2020年中国PA66市场现状分析报告-行业运营态势与发展趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

PA66产业链

资料来源:观研天下整理

从2010-2019年我国PA66供需来看,表观消费量一直高于产量。2019年我国PA66产量为35.7万吨,表观消费量为44.81万吨。

2010-2019年我国PA66产量及表观消费量

数据来源:观研天下整理

国内PA66供给主要集中于神马股份、华峰集团以及英威达上海等手中,2019年,仅有神马集团、英威达产能达10万吨以上,其中,神马股份以17万吨的产能位居第一。

2019年国内PA66企业产能分布情况

数据来源:观研天下整理

神马股份虽为我国PA66行业龙头,但近年来市场份额占比有所下降,从2015年的54.8%降至2019年的42.3%。

2015-2019年神马股份PA66市场份额

数据来源:观研天下整理

由于原料己二腈受制于人,国内PA66 装置开工率率较低,产品进口依存度较高。2011-2019年我国PA66行业开工率在70%以下浮动,2019年的开工率仅54%,同年的进口量达27.77万吨,进口依存度超过50%。

2011-2019年我国PA66行业开工率

数据来源:观研天下整理

2013-2019年我国尼龙66进出口数量

数据来源:观研天下整理(TC)

更多深度内容,请查阅观研报告网:

《2021年中国PA66行业分析报告-市场规模与发展前景预测》

《2020年中国PA66市场现状分析报告-行业运营态势与发展趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。