| 分类方式 |

类型 |

简介 |

| 按应用范围分 |

通用型PVC树脂 |

由氯乙烯单体在引发剂的作用下聚合形成 |

| 高聚合度PVC树脂 |

是指在氯乙烯单体聚合体系中加入链增长剂聚合而成的树脂 |

|

| 交联PVC树脂 |

是指在氯乙烯单体聚合体系中加入含有双烯和多烯的交联剂聚合而成的树脂 |

|

| 按单体获得方法分 |

电石法 |

|

| 乙烯法 |

||

| 进口(EDC、VCM)单体法 |

||

| 按聚合方法分 |

悬浮法聚氯乙烯 |

产量最大的一个品种,约占PVC总产量的80%左右 |

| 乳液法聚氯乙烯 |

||

| 本体法聚氯乙烯 |

||

| 溶液法聚氯乙烯 |

||

| 按增塑剂含量的多少分 |

无增塑PVC |

增塑剂含量为0 |

| 硬质PVC |

增塑剂含量小于10% |

|

| 半硬质PVC |

增塑剂含量为10-30% |

|

| 软质PVC |

增塑剂含量为30-70% |

|

| 聚氯乙烯糊塑料 |

增塑剂含量为80%以上 |

|

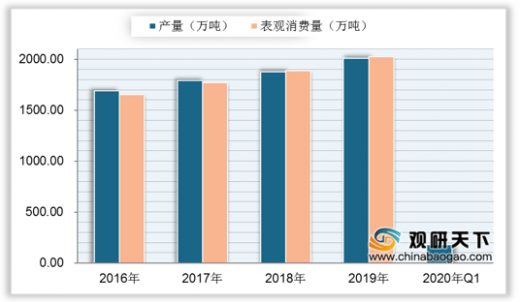

随着我国经济发展,pvc行业迎来快速发展。从产量与表观消费量来看,数据显示2019年我国PVC产量为2011万吨,同比增长7.3%;2019年我国PVC表观消费量为2023万吨,同比增长7.4%。2020年Q1我国PVC产量为176.2万吨,同比增长1.87%。

数据来源:中国氯碱网

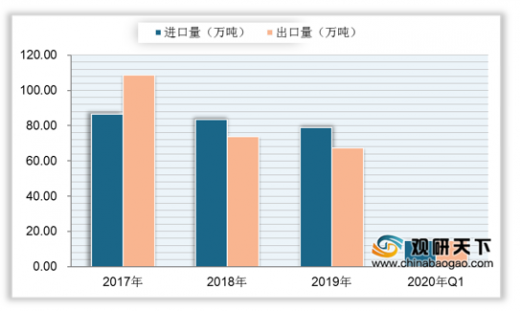

从进出口来看,自2017年以来,我国PVC进出口数量持续下滑。数据显示,2019年我国PVC进口数量为78.79万吨,同比下降5.7%;出口数量为67.25万吨,同比下降8.9%。2020年受疫情影响,其下降幅度更为明显。数据显示,2020年一季度我国PVC进口14.71万吨,同比下降11.7%;出口14.64万吨,同比下降10.35%。2017-2020年Q1我国pvc进出口数量

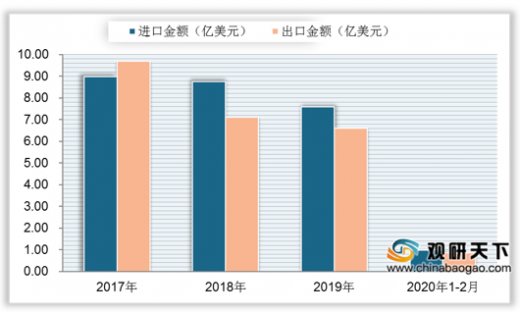

随着进出口数量减少,其进出口金额也在减少,呈下降趋势。数据显示,2019年我国PVC进口金额为7.60亿美元,同比下降13.1%;出口金额为6.59亿美元,同比下降7.2%。2020年1-2月,中国PVC进口金额为0.99亿美元,出口金额为0.85亿美元。

2017-2020年1-2月我国pvc进出口金额

从宏观经济环境来看,2020年我国PVC行业政策监管趋严,PVC行业未来产业面临结构升级,行业将进入洗牌期,短期内我国PVC行业将受到一定程度的影响。

| 发布时间 |

政策名称 |

具体内容 |

| 2019-6 |

《鼓励外商投资产业目录(2019年版)》 |

聚氯乙烯新型下游产品开发、生产被列入了鼓励外商投资产业目录。 |

| 2019-11 |

《产业结构调整指导目录(2019年本)》 |

20万吨/年以下乙炔法聚氯乙烯生产装置和起始规模小于30万吨/年的乙烯氧氯化法聚氯乙烯生产装置被归入了限制类,对于这类生产装置,将禁止投资新建项目,投资主管部门不予审批、核准或备案等。 |

| 2019-12 |

《石化绿色工艺名录(2019年版)》 |

无汞化(乙烯法/无汞电石法)聚氯乙惴生产工艺在列。 |

| 2020-2 |

《2020年工业节能监察重点工作计划》 |

按照“十三五”高耗能行业节能监察全覆盖的安撑,对聚氯乙烯行业的重点用能企业开展强制性单位产品能耗限额标准执行情况专项监察。 |

以上数据资料参考《2020年中国PVC行业前景分析报告-市场深度调研与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。