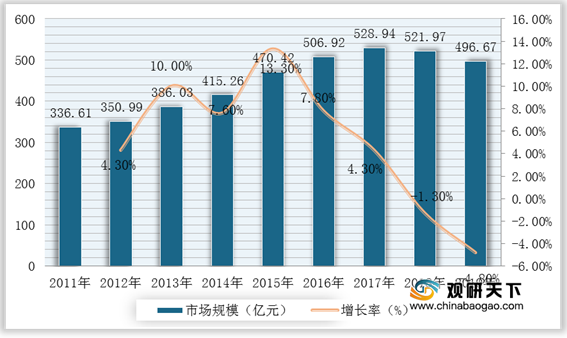

汽车车灯实际上指的是整个汽车的照明系统,功能上有照明和信号两大作用,是最基础的汽车安全部件之一,一辆汽车会配置2个前大灯,2个后组合灯,10~15个小灯(含雾灯、阅读灯等等)。因此,车灯市场规模和汽车行业的销售密不可分,我国汽车车灯行业2011-2017年间保持稳步增长的发展态势,但是2018-2019年由于汽车产销量下滑,导致汽车车灯市场规模也逐渐下降。

目前,我国车灯制造企业以中小企业为主,规模偏小,企业性质主要为合资、独资、民营。由于汽车制造企业以合资企业为主,且车灯制造技术壁垒较高,所以外资企业占据国内大部分车灯市场份额,其中华域视觉占据市场绝对领先地位,市占比达到28%。不过,近年来随着车灯市场回报率较高,国内一部分零部件企业也相继进入竞争行列当中,导致市场竞争加剧。未来,随产品技术升级,我国车灯行业相关企业将面临淘汰重组局面,进而使得头部效应将愈发明显。

数据来源:观研天下整理(WYD)

更多深度内容,请查阅观研报告网:

《2021年中国车灯市场分析报告-市场规模现状与投资战略研究》

《2020年中国汽车车灯市场调研报告-市场现状调查与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2011-2019年我国汽车车灯市场规模及增长情况

数据来源:观研天下整理

目前,我国车灯制造企业以中小企业为主,规模偏小,企业性质主要为合资、独资、民营。由于汽车制造企业以合资企业为主,且车灯制造技术壁垒较高,所以外资企业占据国内大部分车灯市场份额,其中华域视觉占据市场绝对领先地位,市占比达到28%。不过,近年来随着车灯市场回报率较高,国内一部分零部件企业也相继进入竞争行列当中,导致市场竞争加剧。未来,随产品技术升级,我国车灯行业相关企业将面临淘汰重组局面,进而使得头部效应将愈发明显。

2019年我国车灯市场竞争格局

数据来源:观研天下整理

国内主要车灯生产企业一览

| 车灯企业 |

企业性质 |

配套车企 |

| 华域视觉科技(上海)有限公司 |

合资企业 |

上汽大众,上汽通用,长安集团,一汽大众,上汽乘用车,东风日产,东风乘用车等 |

| 常州星宇车灯股份有限公司 |

民营自主 |

一汽集团(一汽大众,一汽轿车,―汽丰田等),上海大众,上海通用,奇瑞汽车,东风白产,广汽乘用车,特斯拉等 |

| 长春海拉车灯有限公司 |

外资独资 |

一汽大众,—汽轿车,华晨宝马,沈阳金杯,上汽大众,东风日产,上汽通用,长安福特,吉利汽车,奇瑞汽车等 |

| 广州斯坦雷电气有限公司 |

合资企业 |

广汽本田,东风本田,丰田汽车 |

| 大茂伟瑞柯车灯有限公司 |

合资企业 |

福特,沃尔沃,捷豹路虎 |

| 法雷奥市光(中国)车灯有限公司 |

外资独资 |

北京奔驰,华晨宝马,东风日产,广州丰田,广州日产,长安福特等 |

| 江苏彤明车灯有限公司 |

合资企业 |

一汽集团,东风集团,郑州日产,华晨金杯等 |

| 江苏叶迪车灯有限公司 |

民营企业 |

上汽集团,北汽新能源,吉利汽车 |

| 浙江金业汽车部件有限公司 |

民营企业 |

吉利汽车等 |

更多深度内容,请查阅观研报告网:

《2021年中国车灯市场分析报告-市场规模现状与投资战略研究》

《2020年中国汽车车灯市场调研报告-市场现状调查与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。