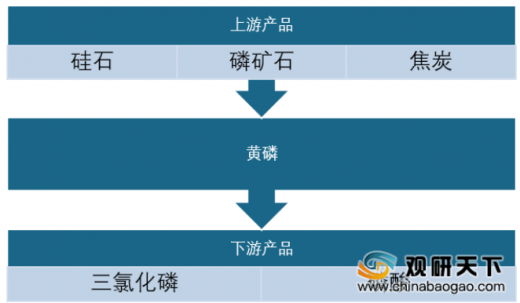

黄磷又叫白磷,生产工艺较为简单,处在整个磷化工产业链的中游,黄磷下游需求分布主要集中在磷酸、三氯化磷两大领域,占比分别为43%、37%。

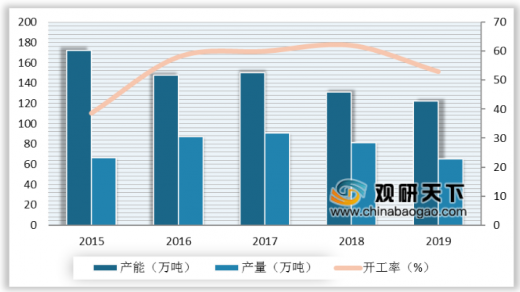

近年来,在国家供给侧改革及环保监管压力下,落后产能逐渐被淘汰,我国黄磷行业产能呈波动下降态势。2019年我国黄磷行业有效产能为122万吨,同比下降6.9%。此外,产量明显收缩,约为65万吨,行业开工率仅为53%。

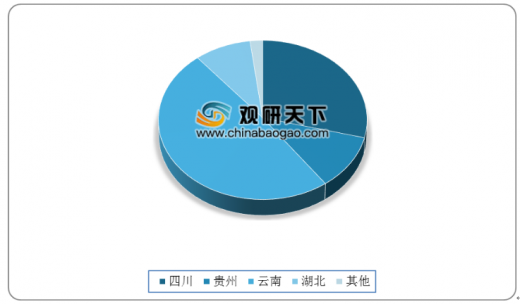

黄磷制备属于高能耗行业,电费在黄磷生产成本占比重超过50%,水电成为国内黄磷生产主要供电方式,因而国内黄磷产能分布主要集中在水电资源和磷矿石资源丰富的云贵川三省,合计占比约89%。

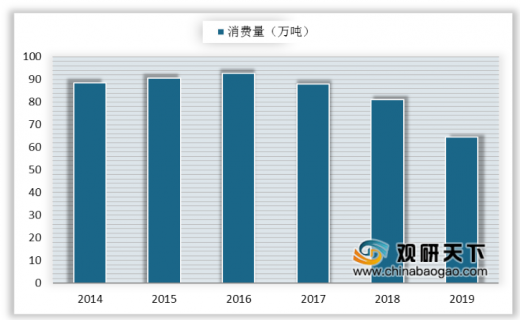

在环保政策高压下,我国黄磷表观消费量从2017年开始明显下降,2019年我国黄磷消费量为 64.38万吨,同比下降20.5%。

以上数据资料参考《2020年中国黄磷市场前景研究报告-市场深度调研与未来商机分析》。

黄磷产业链

资料来源:公开资料

国内黄磷主要下游需求结构

数据来源:公开资料

近年来,在国家供给侧改革及环保监管压力下,落后产能逐渐被淘汰,我国黄磷行业产能呈波动下降态势。2019年我国黄磷行业有效产能为122万吨,同比下降6.9%。此外,产量明显收缩,约为65万吨,行业开工率仅为53%。

2016-2019年黄磷产能、产量及开工率

数据来源:公开资料

黄磷制备属于高能耗行业,电费在黄磷生产成本占比重超过50%,水电成为国内黄磷生产主要供电方式,因而国内黄磷产能分布主要集中在水电资源和磷矿石资源丰富的云贵川三省,合计占比约89%。

2019 年国内黄磷产量省份分布

数据来源:公开资料

在环保政策高压下,我国黄磷表观消费量从2017年开始明显下降,2019年我国黄磷消费量为 64.38万吨,同比下降20.5%。

2014-2019年国内黄磷表观消费量

数据来源:公开资料(TC)

以上数据资料参考《2020年中国黄磷市场前景研究报告-市场深度调研与未来商机分析》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。