BOPP薄膜行业上游是PP及丙烯等,下游产品为镀铝复合膜、纸塑复合、裹包包装、复合制袋、印刷、果蔬包装及食品保鲜等。

根据数据显示,2015年以来我国BOPP产能增速有所放缓,产能规模扩大。2019年国内BOPP市场新增产能总计38万吨,合计为657万吨。

就BOPP产能来看,我国BOPP行业存在着地域分布不均的情况。2019年我国BOPP行业占比前三的地区是华东、华南和华北,占比分别是47%、25%和16%。排名前三区域共占全国产能的88%。

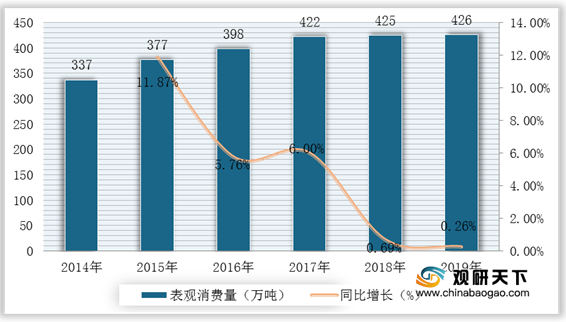

在我国BOPP薄膜消费结构中,2019印刷/复合膜领域消费量134.69万吨,占全部消费量的31.6%;食品包装领域消费量为128.30万吨,占比为20.1%;封箱胶粘带领域消费量为62.23万吨,占比14.6%;烟膜领域消费36.23万吨,占比为8.5%。

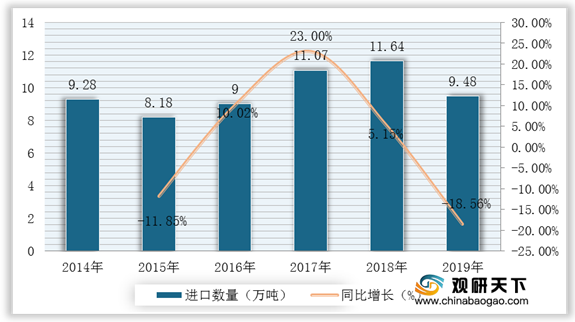

从我国BOPP薄膜进口方面来看,2019年我国进口金额为447.09百万美元,较2018年同比下降17.43%;2019年我国进口数量为9.48万吨,同比下降18.56%。

从我国BOPP薄膜出口方面来看,2019年我国出口金额为777.68百万美元,较2018年同比增长10.53%;2019年我国出口数量为万吨,同比增长18.08%。

随着我国经济持续快速发展,BOPP薄膜作为主要商品包装材料之一,其市场需求将越来越大。从而使薄膜具有优异的阻隔性能、抗静电性能、热封性能、耐热、耐磨性、良好的印刷性、力学性以及光学性能等,广泛的应用于各个领域,是目前市场上大量使用的软包装材料。同时在电容器领域也有较为广泛的运用。(TJL)

| 趋势 |

主要内容 |

| 功能化 |

功能化是指在现有包装功能的基础上赋予薄膜新的特殊功能,包括电、磁、光学、耐高温、耐低温、阻隔、气调、抗菌等功能。该发展方向是与整个高分子材料发展的趋势一致的。随着工业技术的发展和下游消费者需求的变化,不同类型的产品对塑料包装薄膜的性能提出了越来越高的要求,如高阻隔、防腐抗菌、保鲜、耐热等。同时塑料包装薄膜亦正向节省资源、节约能源、环保可回收、等环保方向发展,日益倡导的节能环保概念,因此,塑料包装材料正向高性能、多功能等方向发展,高附加值的差异性产品、环境友好的、特种功能性薄膜的推广将成为塑料薄膜行业发展的趋势。现阶段需要以研制和生产功能性 BOPP 薄膜为主要目标,并在最大程度上满足市场经济发展的需求。 |

| 特种BOPP薄膜需求持续增加、一体化竞争力增强 |

目前我国BOPP膜研发更新产品的速度比较缓慢,特别是功能性BOPP薄膜,只有少量企业掌握核心技术,大多仍停留在靠低价格来维持市场。功能性薄膜生产过程中的主要技术体现在3个方面:原料,设备、配方及工艺。从设备来看,国内膜厂多引进国外先进设备,基本能满足功能膜的生产,生产功能膜主要面临原料及工艺方面的困难。而且由于进口树脂各方面的性能都较优于国产树脂,所以用于烟膜、高透膜、电工膜的聚丙烯树脂仍需要依靠进口。下游客户对产品提供商专业化服务能力的要求越来越高,对整体解决方案的供应能力也日益重视。生产商的服务能力强弱日益成为影响客户选择产品的重要参考因素之一,服务专业化将成为未来BOPP薄膜企业竞争力的重要体现。 |

| 行业并购的整合加速 |

BOPP薄膜行业在我国经过近30年的发展,在技术上日趋成熟,在产业上形成了较大的规模。但由于产能规模较大,需求增长乏力,BOPP薄膜的供求矛盾日益尖锐,此外,激烈的市场竞争也导致BOPP膜与原料PP的价差缩小,大部分BOPP薄膜企业处于微利或亏损的状态,甚至部分小规模企业以低于成本价格销售产品,保证资金周转,以求生存。生产规模相对较大,技术水平较高的企业在市场竞争中处于领先地位,市场占有率逐渐提升,主要企业的开工率保持在较好的水平,预计未来几年的行业的并购整合将会逐渐加速。 |

更多深度内容,请查阅观研报告网:

《2021年中国BOPP薄膜市场分析报告-行业现状与市场商机研究》

《2020年中国BOPP薄膜产业分析报告-行业现状调查与投资前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。