混凝土外加剂的上游行业是生产工业萘的煤化工行业和生产聚醚/聚酯单体的石化行业,并最终应用到道路、桥梁等基础设施建设、建筑工程、水利及核电工程等基建行业。根据国家统计局公布的数据,2018年年度建筑业生产总值达23.5万亿元,同比增速高达9.88%,行业终端的建筑行业总产值增速将持续带动混凝土外加剂需求的增加。

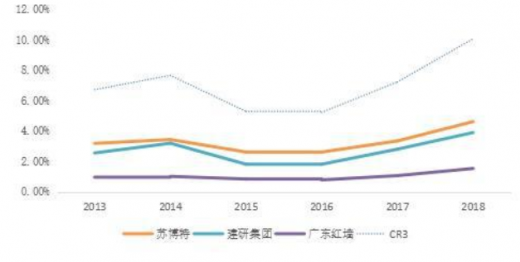

目前我国混凝土外加剂行业企业数量众多,但是已经形成规模的企业较少,行业集中度偏低。自2017年以来,国家安全环保监管力度加逐渐加大、外加资金成本方面带来的压力、以及行业技术门槛的提高,产能规模小的企业正在加速退出市场,行业市场逐渐向生产规范的头部企业集中。根据中国混凝土网公布的数据可知,到2018年,行业CR3增长到了10.06%。据预计,混凝土外加剂行业CR3在3至5年内将达到30%以上,龙头企业的市占率将达到15%以上。

以苏博特为例

苏博特是国内领先的新型土木工程材料供应商,主要产品为混凝土外加剂中的高性能减水剂、高效减水剂和功能性材料。公司具有强大的技术能力和持续研发能力,建有“高性能土木工程材料国家重点实验室”、“江苏省功能性聚醚工程技术研究中心”等行业领先的科研平台,且已形成科研开发、规模生产和专业化技术服务的完整体系。

作为混凝土外加剂的龙头企业,苏博特在2014—2018年的 “中国混凝土外加剂企业综合十强”和“中国聚羧酸减水剂生产企业十强”评比中,连续5年取得榜首地位。

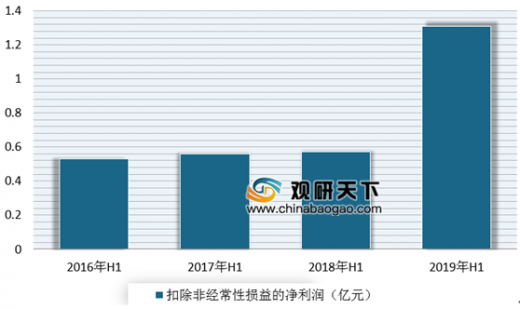

数据显示,2019年上半年苏博特实现营业总收入13.9亿元,同比增长45.34%;归属于上市公司股东的扣除非经常性损益的净利润1.31亿元,同比增长129.6%。毛利率发面,公司通过信息化管控和精细化管理所带来的节本降耗成效明显,使得公司毛利率提升较大,从2018年底的37.38%增长至45.00%。

参考观研天下发布《2019年中国混凝土外加剂市场分析报告-市场运营态势与发展前景研究》

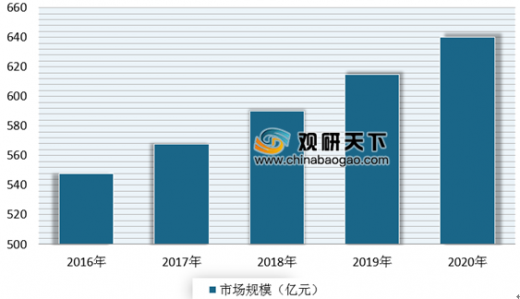

随着我国基础建设迅速发展,混凝土外加剂市场需求量巨大。根据数据显示,到2018年,我国2016国内混凝土外加剂市场销售量达到了590.1亿元,预计到2019年我国混凝土外加剂市场销售量达614.88亿元,行业毛利润14.26%。2016-2020年中国混凝土外加剂行业市场盈利预测分析

数据来源:中国混凝土与水泥制品协会

2016-2020年中国混凝土外加剂行业市场盈利预测分析

数据来源:中国混凝土与水泥制品协会

目前我国混凝土外加剂行业企业数量众多,但是已经形成规模的企业较少,行业集中度偏低。自2017年以来,国家安全环保监管力度加逐渐加大、外加资金成本方面带来的压力、以及行业技术门槛的提高,产能规模小的企业正在加速退出市场,行业市场逐渐向生产规范的头部企业集中。根据中国混凝土网公布的数据可知,到2018年,行业CR3增长到了10.06%。据预计,混凝土外加剂行业CR3在3至5年内将达到30%以上,龙头企业的市占率将达到15%以上。

2013-2018年行业CR3市占率情况

数据来源:中国混凝土网,各公司公告

以苏博特为例

苏博特是国内领先的新型土木工程材料供应商,主要产品为混凝土外加剂中的高性能减水剂、高效减水剂和功能性材料。公司具有强大的技术能力和持续研发能力,建有“高性能土木工程材料国家重点实验室”、“江苏省功能性聚醚工程技术研究中心”等行业领先的科研平台,且已形成科研开发、规模生产和专业化技术服务的完整体系。

作为混凝土外加剂的龙头企业,苏博特在2014—2018年的 “中国混凝土外加剂企业综合十强”和“中国聚羧酸减水剂生产企业十强”评比中,连续5年取得榜首地位。

数据显示,2019年上半年苏博特实现营业总收入13.9亿元,同比增长45.34%;归属于上市公司股东的扣除非经常性损益的净利润1.31亿元,同比增长129.6%。毛利率发面,公司通过信息化管控和精细化管理所带来的节本降耗成效明显,使得公司毛利率提升较大,从2018年底的37.38%增长至45.00%。

2017-2019年上半年毛利率情况

数据来源:公司公告

公司不同年份中期扣除非经常性损益的净利润

数据来源:公司公告

资料来源:中国混凝土与水泥制品协会,公司公告,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。