全球PX产能主要分布在亚洲

参考中国报告网发布《2018-2023年中国PX(二甲苯)产业调查与投资规划分析报告》

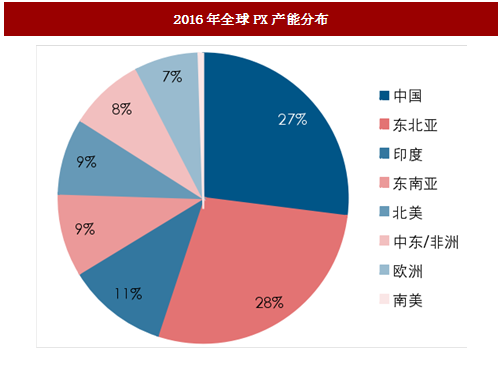

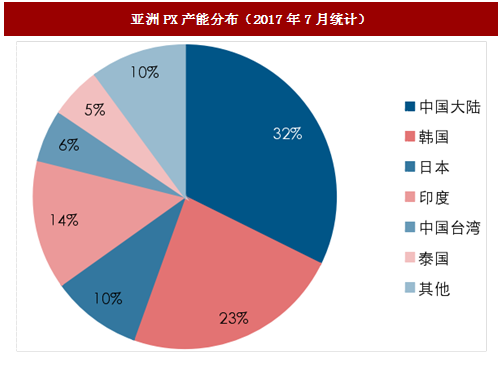

据中石化经济技术研究院统计,2016年世界PX总产能为4,851万吨。亚洲PX产能全球占比达75.5%,居各洲首位。其中,中国大陆PX产能全球占比为27.0%,位列亚洲第一,东北亚产能占比达28.1%。就亚洲地区而言,中国PX产能占比达32.3%,韩国紧随其后,产能占比为23.2%。

图:2016年全球PX产能分布

图:亚洲PX产能分布(2017年7月统计)

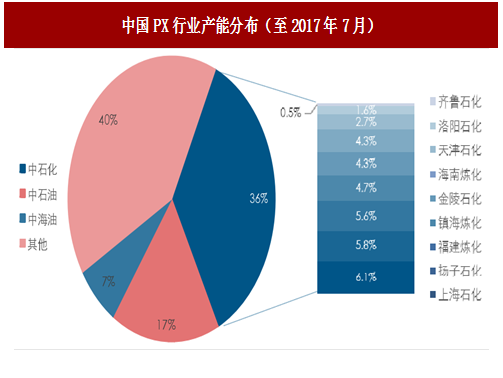

“三桶油”PX产能占有率较高

截止2017年7月,我国主要有17家PX生产厂商,总产能为1,383万吨/年。其中,中国石油化工集团有9家生产工厂,PX合计产能为493万吨/年,约占国内PX总产能的35.7%;中国石油天然气集团公司有3家生产工厂,PX合计产能为235万吨/年,约占国内总产能的17.0%;中海油集团公司有1家生产工厂,PX产能为95万吨/年,约占国内总产能的6.9%,三大集团PX合计产能占比达59.5%。

图:中国PX行业产能分布(至2017年7月)

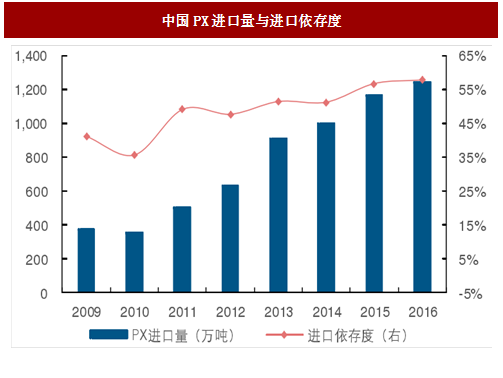

国内PX发展缓慢,进口依存度高

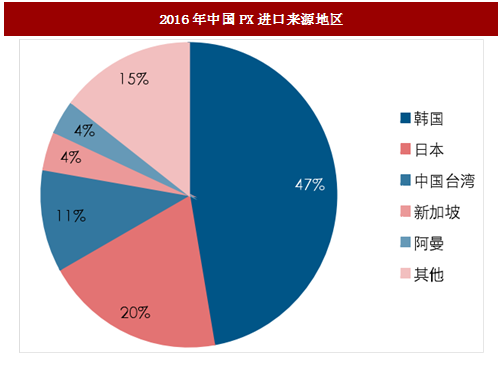

与PTA和聚酯的发展速度相比,中国PX行业发展缓慢,自给率不及50%,存在巨大的供应缺口。2010-2013年我国PTA处于产能扩张的高峰期,而PX建设却处于低潮期,PX的供应远远跟不上市场的需求,导致大批国外进口产品涌入中国市场。2016年至今,我国PX市场基本无新产能投放,国内整体开工率在65%低位附近。据海关总署统计,2016年我国进口PX1,236.1万吨,进口依存度高达57.6%,进口来源地主要为韩国、日本、台湾等国家与地区。

图:中国PX进口量与进口依存度

参考中国报告网发布《2018-2023年中国PX(二甲苯)产业调查与投资规划分析报告》

图:2016年中国PX进口来源地区

国内PX开工不足,主要源于石脑油供给受限

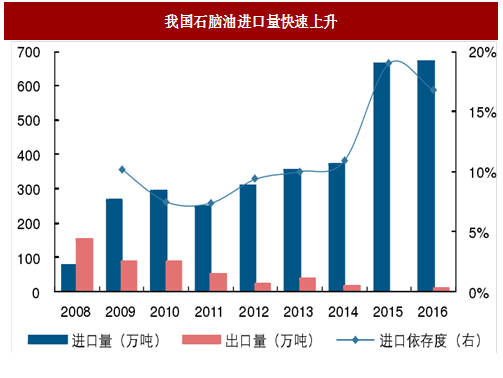

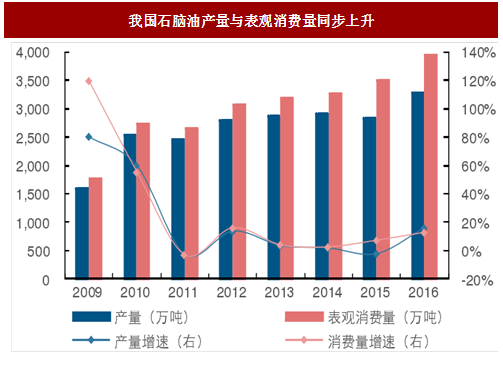

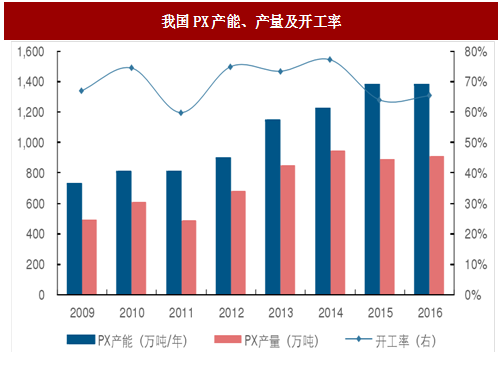

我国PX主要采用石脑油裂解法生产,而石脑油不仅用于PX的生产,还可以用于生产重整汽油、乙烯等,国内供应较为紧张,造成PX开工不足。我国自2009年成为石脑油的净进口国,2015年受乙烯、芳烃以及油品升级对重整汽油需求的提振,全年石脑油进口量达2014年的1.8倍,进口依存度上升8.1个百分点。2016年石脑油进口量达669.9万吨,同比增长0.8%。从产销情况来看,虽然2011年后国内石脑油产量和表观消费量的增速基本保持一致,而石脑油供给缺口依旧不断增大,影响了PX的开工率。2016年我国PX开工率仅为65.4%,大量产能得不到有效释放。

图:我国石脑油进口量快速上升

图:我国石脑油产量与表观消费量同步上升

图:我国PX产能、产量及开工率

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。