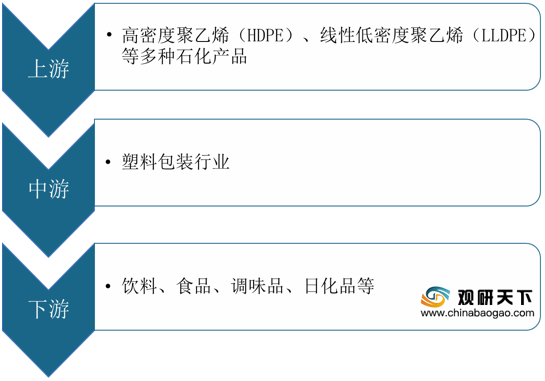

上游方面:原材料成本是塑料包装材料成本的主要构成部分,对行业盈利有一定影响。以线型低密度聚乙烯(LLDPE)为例,2015-2019年期间,中国LLDPE产能稳中有升,2019年中国LLDPE产能增长至738万吨,与2018年持平。

现阶段,塑料包装行业上游主要有中石油、博禄贸易(上海)有限公司、泰国PTT等企业。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 中国石油天然气集团有限公司 |

油气业务、工程技术服务、石油工程建设、石油装备制造、金融服务、新能源开发等 |

市场地位及业务优势:中国境内最大的原油、天然气生产、供应商,业务涉及石油天然气勘探开发、炼油化工、管道运输、油气炼化产品销售、石油工程技术服务、石油机械加工制造、石油贸易等各个领域,在中国石油、天然气生产、加工和市场中占据主导地位 |

| 品牌优势:2019年12月,中国石油天然气集团有限公司入选2019中国品牌强国盛典榜样100品牌。2020年5月13日,中国石油名列2020福布斯全球企业2000强榜第32位 |

||

| 博禄贸易(上海)有限公司 |

塑料制品及其他化工产品(危险品除外)、光伏膜、光伏产品的批发、进出口等 |

客户优势:拥有超过3000名员工,来自40多个国家,为中东、亚洲和非洲地区50个国家的客户提供服务 |

| 经验优势:凭借Borstar和Borlink技术以及在聚烯烃领域50多年的丰富经验,博禄为包装、基础设施、能源、汽车、农业和医疗市场提供创新、可持续的增值塑料解决方案 |

||

| 泰国PTT |

负责政府所拥有的油气资源勘探和开发、石油天然气加工和炼制、以及下游的生产、储存、运输和贸易 |

一体化服务优势:是一家石油化工一体化的企业,拥有包括3大炼油厂的11家石油化工公司 |

| 品牌优势:是泰国最大的石油化工生产企业和贸易商,2008年营业收入近600亿美元,在世界500强企业中排名第118位。2003年被《全球财富》能源效用部门评为世界最佳大型公司之一,而且被《亚元》评为“2004年度最佳管理公司”之一 |

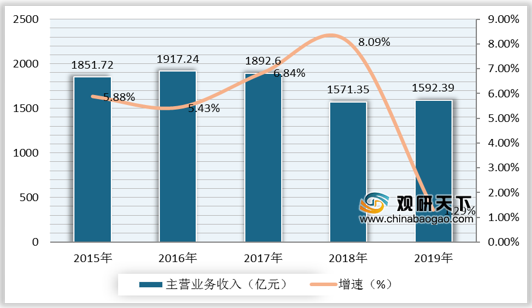

中游方面:中国是世界包装制造和消费大国,受益于良好的国内经济环境,我国塑料包装箱及容器制造行业收入不断增加。数据显示,2019年我国塑料包装箱及容器制造业规模以上企业完成累计营业收入1592.39亿元,同比增长1.29%。

现阶段,塑料包装行业相关企业主要有金富科技股份有限公司、紫江企业、珠海中富等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 金富科技股份有限公司 |

塑料防盗瓶盖等塑料包装用品的研发、生产和销售 |

客户优势:与华润怡宝、景田、可口可乐、达能等国内知名的饮料制造企业建立了长期稳定的合作关系 |

| 技术与研发优势:拥有多种瓶盖结构设计及制造设备的发明专利,以及多种瓶盖的实用新型和外观设计专利;拥有完整的研发组织体系和具有竞争力的技术研发团队,核心研发人员拥有较强的专业知识和丰富的行业工作经验 |

||

| 人才及管理优势:聚集了一批研发、生产、品质管理及企业管理等方面的优秀人才,在研发创新、大规模生产管理、品质管理、内部控制等方面均有专业化的人才储备;核心管理团队和技术团队具有丰富的管理及技术经验 |

||

| 产品质量优势:始终坚持“视质量如生命”的经营理念,经过多年的实践和积累,产品质量的稳定性以及安全性在业界享有较高的声誉和口碑,成为持续赢得客户长期信赖的核心因素之一 |

||

| 上海紫江企业集团股份有限公司 |

生产销售PET瓶及瓶坯等容器包装、各种瓶盖、标签、涂装材料和其他新型包装材料等 |

管理优势:长期与国内外著名公司合作所积累的共赢意识、服务经验以及多年不断探索、持续改善的管理经验和适应市场变化不断创新的商业模式 |

| 技术优势:专注于精细化管理所带来的成本优势和不断进行的技术升级与创新优势 |

||

| 人才优势:具有一批高效主动、执行力强的管理梯队和勇于创新、具有钻研精神的专业技术人员 |

||

| 珠海中富实业股份有限公司 |

生产和销售自产的饮料容器、瓶胚、PET高级饮料瓶、纸杯、防冒瓶盖、纸箱、非织造布标签等 |

综合及龙头优势:公司是目前国内生产规模最大的饮料塑料包装企业之一,也是生产能力最大的饮料代加工(OEM)企业之一。公司具有较为完整的饮料塑料包装产业链,是集产品研发和生产于一体的产业化龙头企业 |

| 技术优势:公司作为国内PET啤酒瓶市场的先行者,已经拥有了国内乃至世界先进的PET啤酒瓶制造技术,整体装备水平达到国际先进水平 |

||

| 销售网络及客户优势:拥有全国性的市场、生产和销售网络;拥有长期、稳定的国际着名客户 |

||

| 产业链优势:公司业务上下游延伸并生产配套产品,具有产业链优势 |

下游方面:食品、饮料、日化等市场为塑料包装行业带来广阔的需求空间。从饮料行业看,数据显示,2019年全年中国饮料产量达17763.5万吨,同比增长7%。截至2020年1-7月,中国饮料累计产量达到9483.3万吨,同比下降9.6%。

现阶段,塑料包装行业下游相关企业主要有华润怡宝、景田、达能集团等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 华润怡宝 |

主营“怡宝”牌系列包装饮用水 |

质量及服务优势:作为《瓶装饮用纯净水》国家标准的主要发起和起草单位之一,华润怡宝始终以优于“国标”的生产标准,为消费者提供健康满意的优质产品,并通过良好的服务,赢得消费者认同 |

| 产品品类优势:拥有“怡宝”、“午后奶茶”、“火咖”、“魔力”、“蜜水柠檬”、“小主菌”等多个著名品牌;产品品类包括纯净水、奶茶、咖啡、功能性饮料、乳酸菌饮料等,现售SKU29个 |

||

| 营销策略优势:深耕赛事营销、布局体育营销的“大体育”策略,助力品牌提升 |

||

| 企业社会责任:不仅向消费者提供安全健康的饮用水,还持之以恒展开了一系列公益行动。2013年,在同行中率先发布全国首个《中国瓶装水企业责任倡议书》;在全国捐建220所乡村学校公益图书馆等 |

||

| 景田(深圳)食品饮料集团有限公司 |

专注于瓶装、桶装饮用水生产和销售 |

生产及设备优势:旗下拥有深圳、广州、惠州、江西宜春、福建莆田、厦门、江苏南通、唐山迁西等十余个独立子公司及多个大型生产基地,配备近50余条德国进口克朗斯一体化灌装设备 |

| 销售网络优势:正逐步完善全国的生产与市场的战略布局,销售网络已覆盖中国大陆,还远销海外,在海内外市场取得了不菲的成绩和良好声誉 |

||

| 产品质量优势:一直将产品质量视为品牌发展源动力,全面推行ISO22000及HACCP质量安全管理体系,同时重视为客户提供优质高效的服务 |

||

| 达能集团 |

鲜乳制品、婴儿营养品、饮用水和饮料、临床营养品等 |

业务范围广泛:业务极为多元化的跨国食品公司,集团的业务遍布六大洲、产品行销100多个国家 |

| 市场地位优势:在法国、意大利及西班牙,达能集团都是最大的食品集团,达能亦是当今欧洲第三大食品集团,并列全球同类行业前六名之一 |

||

| 研发投入优势:世界各地有超过1千1百多人在达能集团的研究与进展部工作、1996年达能集团在研究方面的支出到了六亿六千七百万法郎 |

相关行业分析报告参考《2019年中国塑料包装行业分析报告-行业现状与未来商机预测》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。