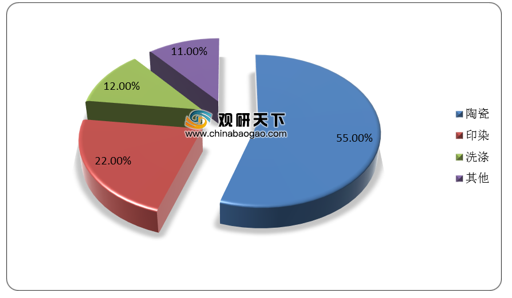

三聚磷酸钠是传统磷酸盐的一种,有工业级与食品级之分,应用范围集中在陶瓷工业、洗涤工业和印刷纺织等领域,其中工业级三聚磷酸钠主要用于合成洗涤剂助剂,食品级三聚磷酸钠主要用于持水剂、食品保鲜剂等。

自2014年以来,我国三聚磷酸钠行业产能过剩问题严重,开工率不到50%,产量处于低位,且环保政策的打压下,需求呈现疲软态势。数据显示,2019年我国三聚磷酸钠产能106.4万吨,而产量仅为40.1万吨,连续6年下降。

目前,我国三聚磷酸钠主要产地包括西南、华中及华东地区,其中西南地区占比超过70%。其中湖北兴山县磷化工、重庆川东、云南南磷三家企业产能居行业前列,2019年三聚磷酸钠产能分别达13.1万吨、12万吨、12万吨,占比为12.3%、11.3%、11.3%。

相关行业分析报告参考《2020年中国三聚磷酸钠产业分析报告-市场运营现状与发展趋势研究》。

三聚磷酸钠下游需求结构

数据来源:BAIINFO

自2014年以来,我国三聚磷酸钠行业产能过剩问题严重,开工率不到50%,产量处于低位,且环保政策的打压下,需求呈现疲软态势。数据显示,2019年我国三聚磷酸钠产能106.4万吨,而产量仅为40.1万吨,连续6年下降。

2014-2019年中国三聚磷酸钠产能

数据来源:BAIINFO

2014-2019年中国三聚磷酸钠产量

数据来源:BAIINFO

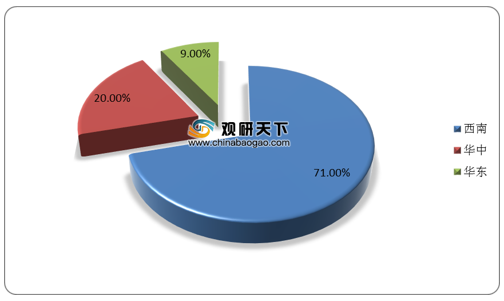

目前,我国三聚磷酸钠主要产地包括西南、华中及华东地区,其中西南地区占比超过70%。其中湖北兴山县磷化工、重庆川东、云南南磷三家企业产能居行业前列,2019年三聚磷酸钠产能分别达13.1万吨、12万吨、12万吨,占比为12.3%、11.3%、11.3%。

中国三聚磷酸钠行业产能分布

数据来源:BAIINFO

2019年中国三聚磷酸钠行业各企业产能及有效产能

| 企业 |

地区 |

产能:万吨 |

有效产能:万吨 |

| 湖北兴山县磷化工 |

湖北 |

13.10 |

13.10 |

| 重庆川东 |

重庆 |

12.00 |

12.00 |

| 宜宾天原 |

四川 |

8.00 |

0.00 |

| 云南南磷 |

云南 |

12.00 |

0.00 |

| 贵州瓮福剑峰 |

贵州 |

6.00 |

6.00 |

| 圣地亚 |

贵州 |

5.00 |

5.00 |

| 中轻依兰 |

贵州 |

5.00 |

5.00 |

| 四川启明星 |

四川 |

5.00 |

5.00 |

| 江苏澄星 |

江苏 |

3.50 |

3.50 |

| 其他 |

|

36.80 |

25.80 |

数据来源:BAIINFO

2019年中国三聚磷酸钠行业集中度

数据来源:BAIINFO(CT)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。