蛋氨酸又称甲硫氨酸,是所有后生动物(除原生动物外所有其他动物的总称)的必需氨基酸。蛋氨酸在动物的生长发育和新陈代谢过程中消耗量巨大,又是大豆饼粕等饲料原料中最易缺乏的一种氨基酸,因此蛋氨酸广泛用于畜产饲料中作为营养补充剂和生长发育促进剂。

参考观研天下发布《2018年中国蛋氨酸市场分析报告-行业运营态势与投资前景预测》

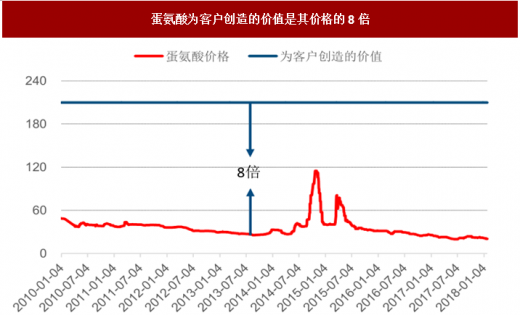

目前蛋氨酸在禽类养殖中应用最为广泛,由于蛋氨酸容易被鸡吸收而转变为鸡肉蛋白,在鸡饲料中添加甲硫氨酸,可减少饲料消耗并使鸡肉生长健全,具备很高的经济效益。以肉鸡为例,在其他因素不变的情况下,在日粮中的添加 0.2-0.3%的蛋氨酸,所耗成本只占日粮成本的 2-4%,但却能使净利润增加 10-20%(赢创 Alfred Petri 博士)。一般来说,蛋氨酸为客户创造的价值可以达到其价格的 8 倍。

蛋氨酸为客户创造的价值是其价格的8倍

资料来源:安迪苏、中国报告网整理

蛋氨酸生产具备极高的技术壁垒。从生产工艺中可以看到,蛋氨酸主要原料为丙烯醛、硫化氢和氢氰酸,属于易燃、易爆、剧毒、恶臭的危险品,对安全生产的要求极高,且生产工艺流程也相当复杂;

蛋氨酸生产的规模化优势明显。一方面由于原料属于危险品,不宜长距离运输,需构建一体化产业链,而一体化产业链必然要具备一定的规模;另一方面耗资巨大的安全设备需要较大的生产规模摊薄成本才能具备一定的经济效益。

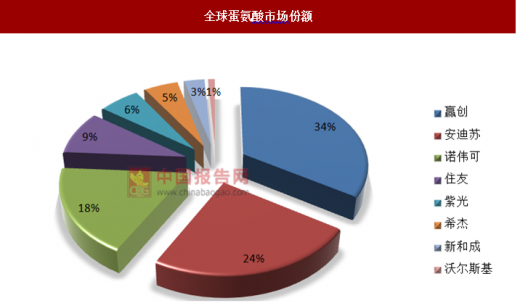

技术壁垒极高叠加规模化优势明显,使全球蛋氨酸市场行业集中度很高,是典型的寡头垄断市场。目前全球蛋氨酸生产商主要包括赢创、安迪苏、诺伟司、住友、紫光、希杰、新和成、沃尔斯基等 8 家。其中赢创、安迪苏、诺伟司和住友四大寡头占据了全球超过 85%的产能。

全球蛋氨酸市场份额

资料来源:中国报告网整理

蛋氨酸下游主要用于饲料添加剂,2016 年我国饲料产量达到2.91亿吨,2017年约为2.85亿吨。鱼粉在水产养殖中是重要的饲料,但是随着全球渔业的枯竭,鱼粉的使用开始逐渐被限制,蛋氨酸是良好的可替代品,未来随着鱼粉的使用减少,蛋氨酸有望在水产养殖中占据重要地位。实际上,据多机构独立预测,未来蛋氨酸的需求将保持 6%左右的年均增速持续增长。

2012-2017年中国饲料产量规模变化

资料来源:中国报告网整理

蛋氨酸市场在 2014 和 2015 年两轮行情过后,受新增产能和禽流感影响,固体蛋氨酸价格从 2015 年 3 月的8 万元/吨,一路下滑到 2 万元/吨,跌幅高达 75%,产品价格在 2 万元/吨基本筑底,近期蛋氨酸价格有所反弹,目前固体蛋氨酸和液体蛋氨酸报价分别为 20.05 元/kg 和 16.25 元/kg。

蛋氨酸价格走势

资料来源:中国报告网整理

由于液体蛋氨酸具备的诸多优势,尤其是成本优势,在成熟的蛋氨酸市场中,液体蛋氨酸的市场渗透率通常都能达到 50%以上,如美国、巴西、墨西哥和泰国液体蛋氨酸的渗透率分别为 65%、45%、60%和 57%。但中国和印度分别作为全球蛋氨酸规模最大的市场和增长最快的市场,液体蛋氨酸渗透率却分别只有 22%和 10%,提升空间巨大。

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。