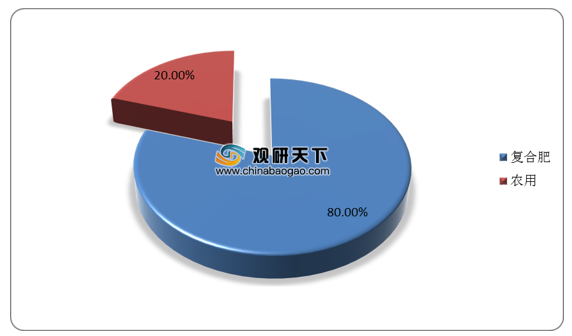

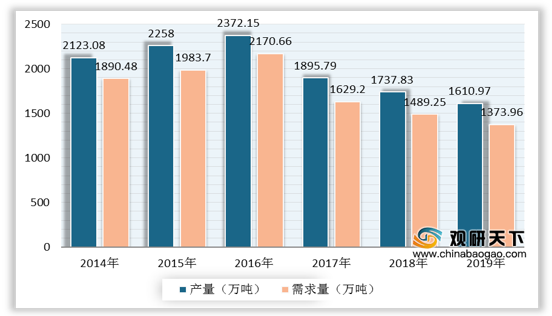

磷酸一铵是重要的磷肥材料,多用来制作复合肥,消费量占比约80%,20%的需求量作为化肥直接农用。近年来,国家积极推动供给侧改革,加强环保监察力度,处置不合格企业,落后产能退出,我国磷酸一铵产量呈现下降态势,2019年产量约为1610.97万吨。需求方面,2019年中国磷酸一铵需求量为1373.96万吨,同比降低7.7%。

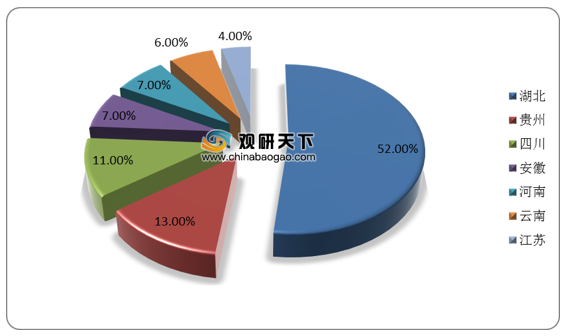

国内磷酸一铵生产企业较多,主要分布在湖北省、贵州省和四川省等地区,其中湖北省是第一大产区,省内规模企业具备磷酸一铵产能867万吨,占比52%。在2019年国内前十大磷酸一铵生产企业中,有四家位于湖北省。其中湖北洋丰、湖北祥云磷酸一铵产能分别达235、169万吨,占总产能的14.1%、10.1%。

由于我国磷酸一铵性价比高,出口数量较大,远高于进口量,但零关税出口政策的实施,国际竞争激烈,磷铵出口有所下滑。据统计,2019年我国磷酸一铵出口总量达到239.09万吨,同比下降3.98%。截至2020年1-8月,中国磷酸一铵累计出口172万吨,同比减少9.2%。

相关行业分析报告参考《2020年中国磷酸一铵市场调研报告-行业深度分析与未来动向研究》。

磷酸一铵下游需求结构

数据来源:公开资料整理

2014-2019年我国磷酸一铵产量和需求量

数据来源:公开资料整理

国内磷酸一铵生产企业较多,主要分布在湖北省、贵州省和四川省等地区,其中湖北省是第一大产区,省内规模企业具备磷酸一铵产能867万吨,占比52%。在2019年国内前十大磷酸一铵生产企业中,有四家位于湖北省。其中湖北洋丰、湖北祥云磷酸一铵产能分别达235、169万吨,占总产能的14.1%、10.1%。

国内磷酸一铵规模企业产能分布

数据来源:公开资料整理

2019年国内磷酸一铵主要生产企业

| 企业 |

产能(万吨) |

占比 |

所在省份 |

| 湖北洋丰 |

235 |

14.1% |

湖北省 |

| 湖北祥云 |

169 |

10.1% |

湖北省 |

| 四川龙蟒 |

120 |

7.2% |

四川省 |

| 贵州开磷 |

110 |

6.6% |

贵州省 |

| 瓮福集团 |

100 |

6.0% |

贵州省 |

| 宁国司尔特 |

90 |

5.4% |

安徽省 |

| 湖北鄂中 |

80 |

4.8% |

湖北省 |

| 泽东化工 |

70 |

4.2% |

湖北省 |

| 云天化 |

67 |

4.0% |

云南省 |

| 四川宏达 |

65 |

3.9% |

四川省 |

| 其他 |

561 |

33.7% |

|

| 合计 |

1667 |

|

|

数据来源:公开资料整理

由于我国磷酸一铵性价比高,出口数量较大,远高于进口量,但零关税出口政策的实施,国际竞争激烈,磷铵出口有所下滑。据统计,2019年我国磷酸一铵出口总量达到239.09万吨,同比下降3.98%。截至2020年1-8月,中国磷酸一铵累计出口172万吨,同比减少9.2%。

2016-2020年1-8月中国磷酸一铵出口数量

数据来源:中国海关(CT)

相关行业分析报告参考《2020年中国磷酸一铵市场调研报告-行业深度分析与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。