三聚氯氰是一种有机化合物,是重要的精细化工产品,具有广泛的用途,它是农药工业的中间体,是制造活性染料的原料,可做有机工业生产的各种助剂,如荧光增白剂、纺织物防缩水剂、表面活性剂等,是橡胶促进剂和国防用于制造炸药的原料之一,也是医药农药工业用于合成药物的原料。

根据观研报告网发布的《2021年中国三聚氯氰市场分析报告-行业规模现状与发展趋势预测》显示,目前,由于我国三聚氯氰产业在农药领域的市场消费占其总产能的60%,所以农药市场直接影响着三聚氯氰行业发展。在2015-2018年国家严管控农药生产的政策下,其产量下降,从而导致三聚氯氰行业产量及消费量下降明显,2019年有所恢复。根据数据显示,截至2021年1-8月我国化学药品原药产量为198.1万吨,同比增长10.4%。

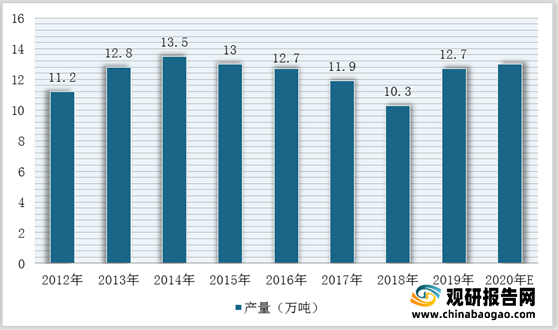

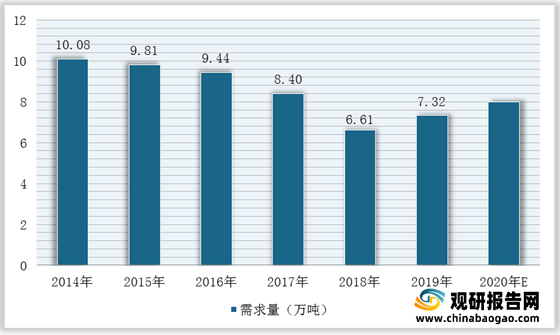

因此,在下游市场需求回升的背景下,2019年我国三聚氯氰行业产量及需求量有所回升,2020年或将继续保持增速回升的态势。根据数据显示,2019年我国三聚氯氰产量为12.7万吨,同比增长23.3%,表观需求量为7.32万吨;2020年,我国三聚氯氰产量为**万吨,表观需求量为**万吨。

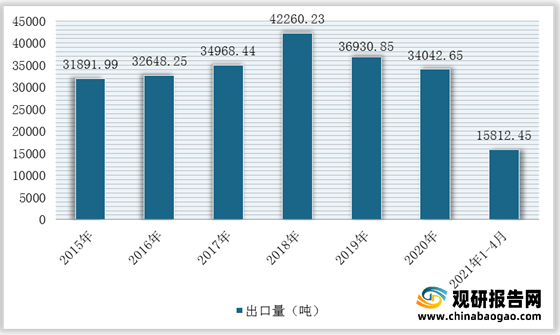

不过,对行业的供需端进行分析发现,我国三聚氯氰行业供给量要大于需求量,所以要大量的出口来消耗国内供给库存。同时,由于合成三聚氯氢所需要的氰化物原料属于剧毒化学物,所以国外生产企业数量很少,产能较小,这使得我国三聚氯氰行业出口市场广阔,并且已成为全球最主要的出口国之一,形成了较大规模的贸易顺差。

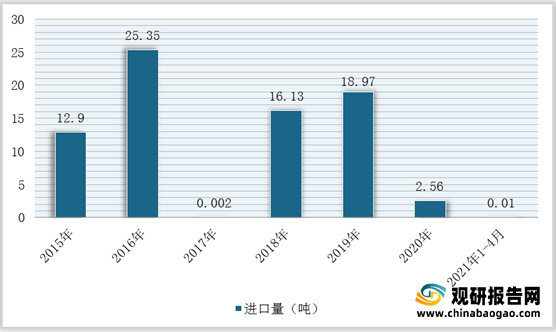

观研报告网发布的资料显示,2020年,我国三聚氯氰出口量为34042.65吨,同比下降7.82%,进口量为2.56吨;截至2021年1-4月我国三聚氯氰出口量为15812.45吨,同比增长12.75%,进口量为0.01吨。

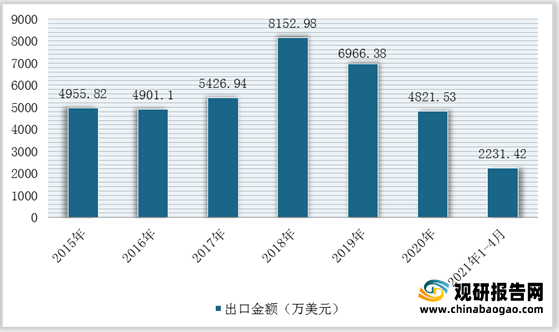

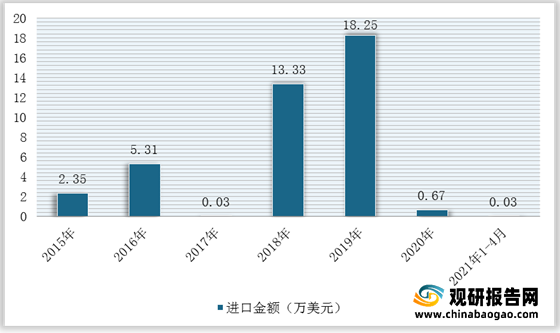

同时,在进出口金额方面,2020年我国三聚氯氰出口金额为4821.53万美元,进口金额为0.67万美元;截至2021年1-4月我国三聚氯氰出口金额为2231.42万美元,同比增长1.89%,进口金额为0.03万美元。

三聚氯氰产业链

数据来源:公开资料整理

根据观研报告网发布的《2021年中国三聚氯氰市场分析报告-行业规模现状与发展趋势预测》显示,目前,由于我国三聚氯氰产业在农药领域的市场消费占其总产能的60%,所以农药市场直接影响着三聚氯氰行业发展。在2015-2018年国家严管控农药生产的政策下,其产量下降,从而导致三聚氯氰行业产量及消费量下降明显,2019年有所恢复。根据数据显示,截至2021年1-8月我国化学药品原药产量为198.1万吨,同比增长10.4%。

2014-2021年1-8月我国化学药品原药产量统计情况

数据来源:国家统计局

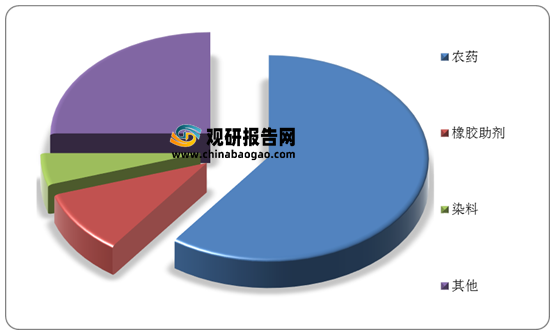

我国三聚氯氰行业应用市场结构

数据来源:公开资料整理

因此,在下游市场需求回升的背景下,2019年我国三聚氯氰行业产量及需求量有所回升,2020年或将继续保持增速回升的态势。根据数据显示,2019年我国三聚氯氰产量为12.7万吨,同比增长23.3%,表观需求量为7.32万吨;2020年,我国三聚氯氰产量为**万吨,表观需求量为**万吨。

2012-2020年我国三聚氯氰产量预测情况

数据来源:公开资料整理

2012-2020年我国三聚氯氰行业表观需求量预测情况

数据来源:公开资料整理

观研报告网发布的资料显示,2020年,我国三聚氯氰出口量为34042.65吨,同比下降7.82%,进口量为2.56吨;截至2021年1-4月我国三聚氯氰出口量为15812.45吨,同比增长12.75%,进口量为0.01吨。

2015-2021年1-4月我国三聚氯氰出口量统计情况

数据来源:公开资料整理

2015-2021年1-4月我国三聚氯氰进口量统计情况

数据来源:公开资料整理

同时,在进出口金额方面,2020年我国三聚氯氰出口金额为4821.53万美元,进口金额为0.67万美元;截至2021年1-4月我国三聚氯氰出口金额为2231.42万美元,同比增长1.89%,进口金额为0.03万美元。

2015-2021年1-4月我国三聚氯氰行业出口金额统计情况

数据来源:公开资料整理

2015-2021年1-4月我国三聚氯氰行业进口金额统计情况

数据来源:公开资料整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。