| 生产方法 |

具体流程 |

产品特征 |

主要应用领域 |

| 微悬浮聚合法 |

聚合前,在釜外先将氯乙烯单体、引发剂、乳化剂水溶液和无离子水等用机械均化的方法制成稳定的乳状,然后进行聚合。 |

初级粒子平均粒径大,粒度呈正态分布,糊粘度低,具有比液法产品更好的耐水性和热老化性。 |

手套、人造革、地板卷材、输送带和玩具 |

| 种子乳液法 |

种子乳液聚合由乳液种子聚合、胶乳聚合两个阶段组成。先将少量单体按一般乳液聚合法制得种子胶乳,然后将少量种子胶乳,加入聚合乳液的配方中。种子胶乳微粒将被单体所溶胀并吸附水相中产生的自由基而引发聚合。 |

初级粒子粒度一般都是双峰分布,增塑糊具有假塑流动特性,适合用于高速涂装加工,乳液法树脂熔融温度较高,具有瞬间成型的特点。 |

壁纸和发泡行业 |

| 混合法 |

混合法PVC糊树脂生产工艺主要是由乳液聚合和微悬浮聚合相结合,在整个反应过程中,先经过乳液聚合制成种子乳胶,再将其和其他乳化剂、引发剂、各种助剂及VCM加入聚合釜进行微悬浮聚合。 |

所得胶乳粒径为双峰分布,化学作用不敏感,发泡性能好,泡孔均匀,加工性能稳定。 |

人造革、地板革、墙纸等行业 |

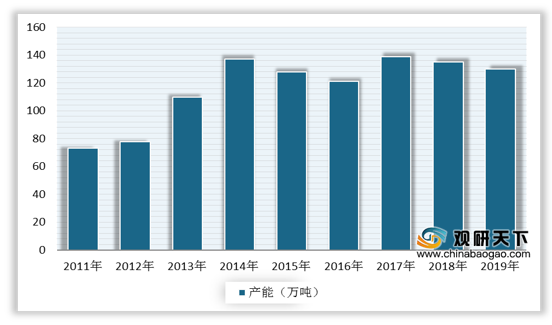

目前,我国PVC糊树脂供需呈现紧平衡态势,2019年随着价格的回落,产能和产量继续下降。数据显示,2019年国内PVC糊树脂产能约130万吨,产量约90万吨。

我国PVC糊树脂生产企业众多,据统计,2019年,我国PVC糊树脂名义产能共计144万吨,其中实际运行产能约95.5万吨。进入2020年,受疫情推动,下游手套制品企业订单饱满、维持较高生产负荷,部分企业三季度订单已经排满,而三季度有不少PVC糊树脂企业装置检修,市场供应疲软,PVC糊树脂价格短期内有望持续上涨。

| 区域 |

省份 |

PVC糊树脂生产企业 |

建成产能(万吨) |

运行产能(万吨) |

| 东北 |

辽宁 |

沈阳化工 |

20 |

20 |

| 东北地区 |

20 |

20 |

||

| 华北 |

河北 |

唐山三友 |

6 |

6 |

| 华北 |

山西 |

昔阳化工 |

10 |

0 |

| 华北地区 |

16 |

6 |

||

| 西北 |

内蒙 |

晨宏力 |

7.5 |

7.5 |

| 西北 |

内蒙 |

伊东东兴 |

10 |

0 |

| 西北 |

宁夏 |

英力特 |

4 |

4 |

| 西北 |

内蒙 |

中盐吉兰泰 |

8 |

4 |

| 西北 |

内蒙 |

君正天原 |

10 |

10 |

| 西北 |

新疆 |

新疆天业 |

10 |

10 |

| 西北 |

新疆 |

新疆中泰 |

10 |

10 |

| 西北 |

青海 |

盐湖海纳 |

3.5 |

0 |

| 西北地区 |

63 |

45.5 |

||

| 华东 |

安徽 |

安徽天辰 |

13 |

2 |

| 华东 |

山东 |

济宁中银 |

4 |

4 |

| 华东 |

山东 |

朗晖石油 |

6 |

6 |

| 华东 |

上海 |

上海氯碱 |

6 |

0 |

| 华东 |

江苏 |

康宁化学 |

5 |

5 |

| 华东 |

浙江 |

台塑宁波 |

7 |

7 |

| 华东地区 |

41 |

24 |

||

| 华中 |

湖北 |

湖北山水 |

4 |

0 |

| 华中地区 |

4 |

0 |

||

| 全国 |

144 |

95.5 |

||

| 企业 |

检修情况 |

| 内蒙古吉兰泰 |

7月5号开始停车检修,大概检修10天 |

| 内蒙古君正 |

7月20号开始停车检修,大概检修10天 |

| 宁夏英力特 |

在8-9月份都有检修计划。 |

| 沈阳化工 |

在8-9月份都有检修计划。 |

| 内蒙古晨宏力 |

在8-9月份都有检修计划。 |

| 新疆天业 |

在8-9月份都有检修计划。 |

| 宁波台塑 |

在8-9月份都有检修计划。 |

相关行业分析报告参考《2020年中国PVC糊树脂市场调研报告-市场深度调研与发展商机研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。