碳酸亚乙烯酯简称VC,是一种聚合物单体在自由基的引发作用下,形成一种比较高分子量的聚碳酸亚乙烯酯,外观为无色透明液体状,常温常压下化学性质稳定。碳酸亚乙烯酯是重要的有机合成中间体、有机合成单体、基本化工原料,在精细化工、锂电池电解液等行业生产中具有重要作用。

供给方面

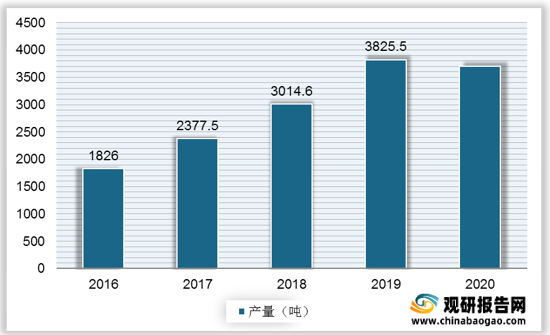

2016-2019年,我国碳酸亚乙烯酯产量年均复合增长率为27.9%,由1826吨增长至3825.5吨,呈现快速增长态势。VC生产过程中使用氯气等剧毒气体,2020年以来,一方面,电解液的主要添加剂VC由于受到环保督察影响,导致部分VC停产减产;另一方面项目建设周期长,生产难度大,另一方面目前刚走出价格低谷,企业还不敢大规模投扩产,且后期复产较为困难,使得VC供应量减少。

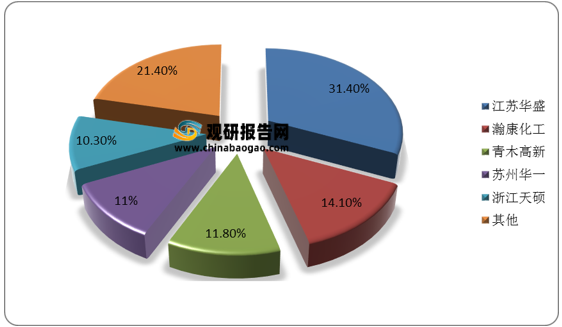

根据观研报告网发布的《2021年中国碳酸亚乙烯酯市场分析报告-产业格局现状与发展动向前瞻》显示。目前国内涉足VC生产的企业比较少,主要集中在江苏华盛、苏州华一、淮安瀚康、南通新宙邦、青木高新、浙江天硕、福建创鑫、福建博鸿等少数几家企业手中,且普遍产能在1000-2000吨/年左右。2020年,在中国VC出货量中,江苏华盛以31.4%的市场份额排名第一,其次是瀚康化工和青木高新,市占率分别达到14.1%和11.8%。

从各企业扩产进度来看,后续随着相关企业产能的释放,VC供给市场将趋于稳定。

需求方面

碳酸亚乙烯酯下游应用范围较为广泛,锂电池电解液是其重要应用市场。作为锂电池电解液中重要的添加剂,碳酸亚乙烯酯能够在锂电池初次充放电中在负极表面发生电化学反应形成固体电解质界面膜(SEI膜),有效抑制溶剂分子嵌入和锂电池的气胀现象,提高电池寿命,为目前锂电池电解液市场中较为主流的添加剂,市场份额接36%左右。

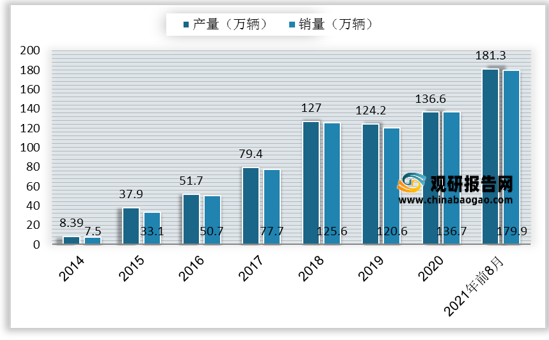

一方面,在全球碳中和浪潮下,各国均提出新能源车发展目标,欧洲今年上半年新能源销量超100万辆,保持高增速。观研报告网发布的资料显示,2021年1-8月我国新能源汽车销量达180万辆,同比增长194%,预计全年销量有望达300万辆。新能源汽车市场快速稳定上升,带动市场对锂电池的需求不断提高。

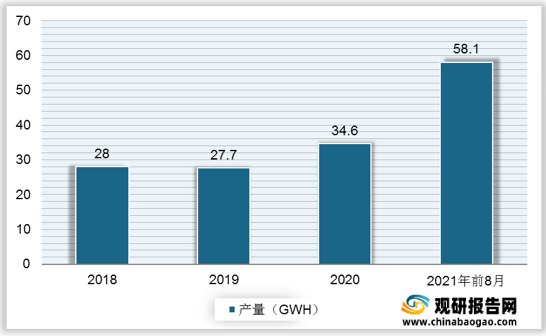

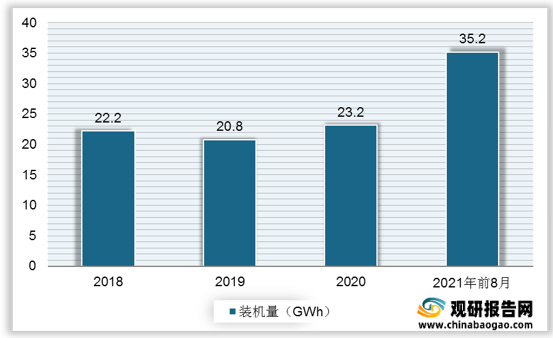

另一方面,作为锂电池重要的细分品类之一,磷酸铁锂动力电池持续回暖,同样刺激了VC的需求增长。2021年1-8月,我国磷酸铁锂电池产量累计58.1GWh,占总产量52.1%,同比累计增长301.8%;磷酸铁锂动力电池装机量累计35.2 GWh,同比增长361.8%。

供给方面

2016-2019年,我国碳酸亚乙烯酯产量年均复合增长率为27.9%,由1826吨增长至3825.5吨,呈现快速增长态势。VC生产过程中使用氯气等剧毒气体,2020年以来,一方面,电解液的主要添加剂VC由于受到环保督察影响,导致部分VC停产减产;另一方面项目建设周期长,生产难度大,另一方面目前刚走出价格低谷,企业还不敢大规模投扩产,且后期复产较为困难,使得VC供应量减少。

2016-2020年我国碳酸亚乙烯酯产量

数据来源:观研天下数据中心整理

根据观研报告网发布的《2021年中国碳酸亚乙烯酯市场分析报告-产业格局现状与发展动向前瞻》显示。目前国内涉足VC生产的企业比较少,主要集中在江苏华盛、苏州华一、淮安瀚康、南通新宙邦、青木高新、浙江天硕、福建创鑫、福建博鸿等少数几家企业手中,且普遍产能在1000-2000吨/年左右。2020年,在中国VC出货量中,江苏华盛以31.4%的市场份额排名第一,其次是瀚康化工和青木高新,市占率分别达到14.1%和11.8%。

2020年我国VC主要生产企业结构(按出货量)

数据来源:观研天下数据中心整理

从各企业扩产进度来看,后续随着相关企业产能的释放,VC供给市场将趋于稳定。

我国碳酸亚乙烯酯主要企业产能计划

| 企业 |

产能计划情况 |

| 华盛锂电 |

比亚迪以2950万元入股华盛锂电,持股1.98%。根据协议情况,比亚迪拥有华盛锂电VC产品的优先购买权,当前便有一半的产能供给比亚迪。预计2022年底华盛锂电将扩充6,000吨/年的产能,优先供给比亚迪,其次为国泰华容,届时华盛锂电VC产能将达到9,000吨/年 |

| 永太科技 |

与宁德时代签署物料采购协议,双方约定永太科技产品达产200吨/月后,宁德时代最低采购量不低于200吨/月,基本锁定永太科技未来产能。目前永太科技正在扩建5,000吨/年的VC产能,预计2021年底将实现投产 |

| 苏州华一 |

全资子公司大连华一拟投建10,000吨VC产能,分三期推进,预计明年年底新增5,000吨VC产能。主要客户为比亚迪、天赐、三菱等 |

| 新宙邦 |

将在江苏淮安投资12亿元,其中一期投资6.6亿元,2年建设周期,届时产能增加2.93万吨电解液添加剂产品,但并非全部为VC。因为天赐、新宙邦本身具有电解液业务,所以VC产能多为自用 |

资料来源:观研天下整理

需求方面

碳酸亚乙烯酯下游应用范围较为广泛,锂电池电解液是其重要应用市场。作为锂电池电解液中重要的添加剂,碳酸亚乙烯酯能够在锂电池初次充放电中在负极表面发生电化学反应形成固体电解质界面膜(SEI膜),有效抑制溶剂分子嵌入和锂电池的气胀现象,提高电池寿命,为目前锂电池电解液市场中较为主流的添加剂,市场份额接36%左右。

一方面,在全球碳中和浪潮下,各国均提出新能源车发展目标,欧洲今年上半年新能源销量超100万辆,保持高增速。观研报告网发布的资料显示,2021年1-8月我国新能源汽车销量达180万辆,同比增长194%,预计全年销量有望达300万辆。新能源汽车市场快速稳定上升,带动市场对锂电池的需求不断提高。

2014-2021年8月我国新能源汽车产销量

数据来源:中国汽车工业协会

2018-2021年8月我国新能源汽车磷酸铁锂动力电池产量

数据来源:中国汽车工业协会

2018-2021年8月我国新能源汽车磷酸铁锂动力电池装机量

数据来源:中国汽车工业协会(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。