涂料也称油漆,是涂覆在物体表面形成涂膜,起到保护、装饰及其他特殊功能的材料,广泛用于建筑、交通、家居等各个行业。根据用途不同,涂料分为建筑涂料、工业涂料和通用涂料及辅助材料;按照功能的不同,分为防腐涂料、防水涂料和绝缘涂料等;按照形态差别,涂料可分为溶剂型涂料、水性涂料、粉末涂料和无溶剂涂料等,无溶剂涂料本身含有少量溶剂,涂膜过程中溶剂与成膜物质反应成为涂层成分。

参考观研天下发布《2018年中国涂料市场分析报告-行业运营态势与发展前景预测》

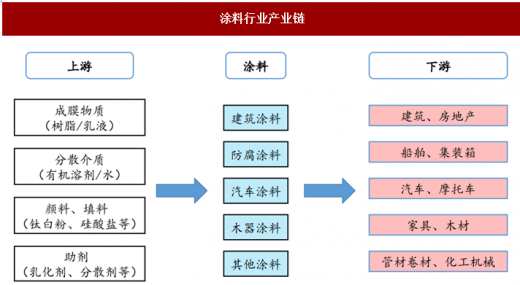

涂料行业产业链

资料来源:公开资料整理

涂料是国民经济的重要配套材料。据WPCIA数据,2017年全球涂料产量7144万吨,产值约1929亿美元。2005-2017年,国内涂料产量保持年均7%-10%的复合增长率,2017年产量达2036万吨,产值约640亿美元,规模接近全球的三分之一。

国内和全球涂料市场规模(亿美元)

资料来源:WPCIA,中国涂料工业协会,中国报告网整理

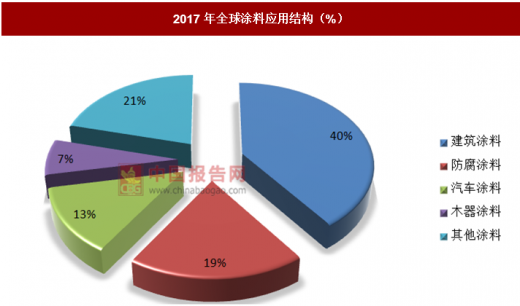

从下游应用领域里来看,2017年全球建筑和工业涂料产量分别为2858、4286万吨,建筑涂料占比40%,工业涂料细分领域中,防腐涂料占19%,汽车涂料占13%,木器涂料占7%。2017年国内建筑、防腐、汽车和木器四种涂料占比分别为31%、29%、10%和9%。

2017年全球涂料应用结构(%)

资料来源:涂界,中国报告网整理

据涂界数据,2017年亚太地区涂料产量全球占比51%,中国涂料在亚太地区占比达到56%,国内涂料企业数目众多,2003年纳入统计的企业已有1000多家,2017年超过1万家,规模以上企业(收入高于2000万元)有2057家,国内涂料基本以自给为主,近年来企业平均开工率在55%左右。

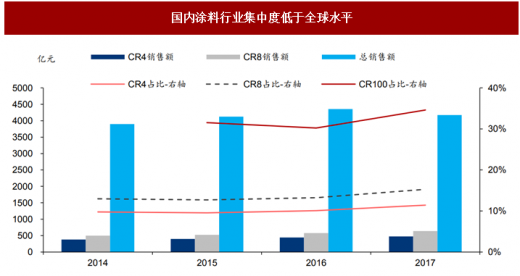

涂料行业进入门槛不高,下游各行业对涂料品种需求差异化较大,因此企业数目众多,行业较为零散,据涂界数据,2017年全球CR4占比低于30%,CR8占比低于40%,行业竞争激烈。

2017年国内企业CR4销售额476亿元,占比约11.4%,CR8销售额637亿元,占比约15%,CR100累计占比仍不足40%,国内涂料行业更为分散,竞争更加激烈。

国内涂料行业集中度低于全球水平

资料来源:涂界,中国报告网整理

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。