工业气体是一种瓶装压缩液态气体,在常温常压下呈气态,气体种类有繁多,主要用于各种工业制造方面。广泛用于钢铁、造船、重工、冶金、化工、玻璃、建材、电子、石油等行业,常被比喻为现代工业的血液。

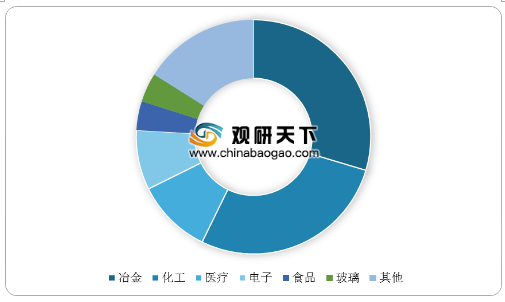

我国工业气体行业发展起步较晚,初起于建国初期至60年代。随着中国经济的快速发展,其作为国民经济基础工业要素之一,在国民经济中的重要地位和作用日益凸显,被广泛应用于多个国民经济重要领域,包括冶金、化工、医疗、电子等多个行业。其中,冶金和化工对工业气体的需求最高,分别占比29.5%和27.5%。

参考观研天下发布《2019年中国工业气体行业分析报告-产业现状与未来规划分析》

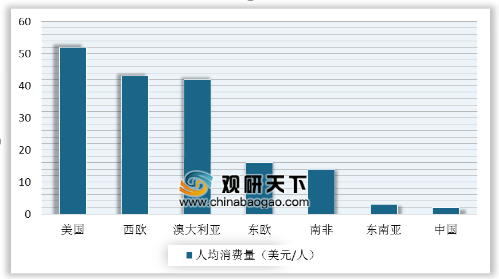

西方发达国家工业气体行业已有百年发展历史,我国工业气体行业规模与发达国家相比,人均气体消费量还处在较低水平,仅为美国的1/26,不足西欧与澳洲的1/20,与南美和东欧国家也有较大差距,未来仍有较大的增量空间。

随着我国半导体、光伏等新兴产业快速发展,工业气体的需求量逐渐增加,纵观全球工业气体行业的发展趋势来看,目前中国市场还不太成熟,发展格局和方向不清,大多数企业没有明确的发展方向和战略定位等等。尽管如此,中国气体工业的竞争格局最终会从无序走向有序发展,并由几家大型气体业务集团来支撑起中国气体工业,这是中国气体工业走向有序化发展的必然之路。

我国工业气体行业发展起步较晚,初起于建国初期至60年代。随着中国经济的快速发展,其作为国民经济基础工业要素之一,在国民经济中的重要地位和作用日益凸显,被广泛应用于多个国民经济重要领域,包括冶金、化工、医疗、电子等多个行业。其中,冶金和化工对工业气体的需求最高,分别占比29.5%和27.5%。

参考观研天下发布《2019年中国工业气体行业分析报告-产业现状与未来规划分析》

中国工业气体市场需求分布

资料来源:国家统计局

西方发达国家工业气体行业已有百年发展历史,我国工业气体行业规模与发达国家相比,人均气体消费量还处在较低水平,仅为美国的1/26,不足西欧与澳洲的1/20,与南美和东欧国家也有较大差距,未来仍有较大的增量空间。

各国及地区工业气体人均消费量

资料来源:公开资料整理

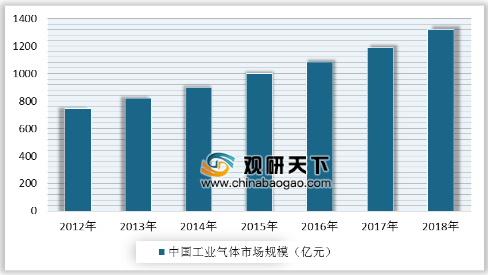

2000年以后,我国工业气体市场开始高速发展。2010年市场规模已超过410亿元,2015年规模超过1000亿元,2017年中国工业气体市场规模已达到1200亿元,年均增长率稳定在8%。随着我国经济的持续稳定发展,我国工业气体市场需求还会进一步增长。

2012-2018年中国工业气体市场规模

资料来源:国家统计局

随着我国半导体、光伏等新兴产业快速发展,工业气体的需求量逐渐增加,纵观全球工业气体行业的发展趋势来看,目前中国市场还不太成熟,发展格局和方向不清,大多数企业没有明确的发展方向和战略定位等等。尽管如此,中国气体工业的竞争格局最终会从无序走向有序发展,并由几家大型气体业务集团来支撑起中国气体工业,这是中国气体工业走向有序化发展的必然之路。

资料来源:国家统计局,公开资料整理,观研天下整理,转载请注明出处(LYX)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。