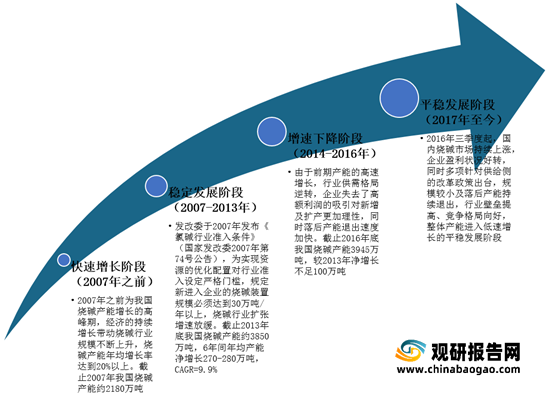

烧碱一般指氢氧化钠,具有强碱性,腐蚀性极强,可作酸中和剂、配合掩蔽剂、沉淀剂、沉淀掩蔽剂、显色剂、皂化剂、去皮剂、洗涤剂等,用途非常广泛。目前,我国烧碱行业产能发展可大致经历了四个阶段。

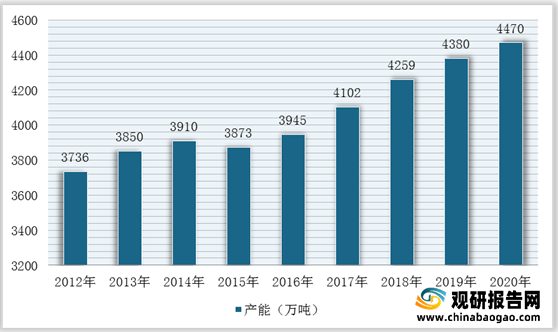

根据观研报告网发布的《2021年中国烧碱市场分析报告-产业规模现状与发展动向预测》显示,由于烧碱产业属于国家列示的产能过剩行业,所以国家对新增烧碱产能有着严格的限制,并且对落后产能进行淘汰,进而促进产能健康发展。根据数据显示,2020年,全球烧碱产能达到9995.9万吨,中国烧碱产能达到4470万吨,占世界总产能的44.7%,生产能力位列世界第一位。与此同时,未来2年我国烧碱行业规划产能145万吨,平均产能增速仅为1.6%,低于过去几年需求增速。

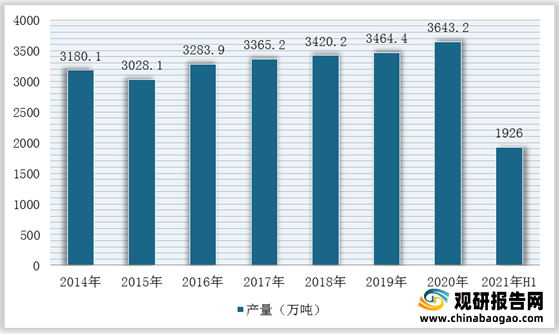

而在产量方面,2015年,受供给侧改革以及环保政策影响,烧碱产业链行业进行了结构化的调整后,产量呈稳定增长趋势。根据数据显示,2020年,我国烧碱行业产量达到3643.2万吨,涨幅为47.7%;截止2021年上半年烧碱(折100%)产量已完成1926万吨。

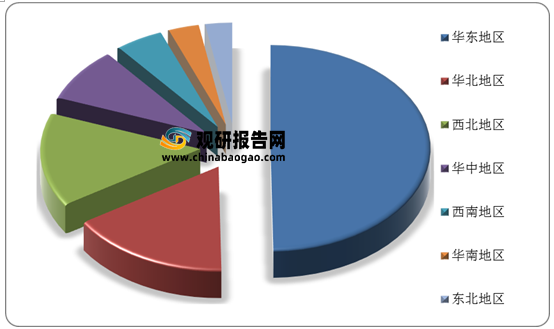

其中,华东地区烧碱产量占比达54%,华北地区烧碱产量占比达17.6%,两者累计产量占比达71.6%。

2010-2020年,随着氧化铝、化工等下游应用领域需求上升,尤其是氧化铝行业开工率趋势上行,带动烧碱消费量整体上呈现上升趋势。根据数据显示,到2020年我国烧碱消费量达到3532万吨,同比增长5.21%;2020年中国氧化铝需求量7678.92万吨。

其中,氧化铝需求占比达到32%,化工需求占比达到16%,造纸需求占比达到12%,纺织印染需求占比达到11%。

在进出口方面,我国是全球氢氧化钠重要的出口国之一。根据中国海关数据显示,截止2021年上半年我国固体氢氧化钠出口数量为56.1万吨,出口金额为18395.26万美元,出口均价为0.08万美元/吨;水溶液(氢氧化钠浓溶液及液体烧碱)出口数量为59.39万吨,出口金额为12947.58万美元,出口均价为0.03万美元/吨。

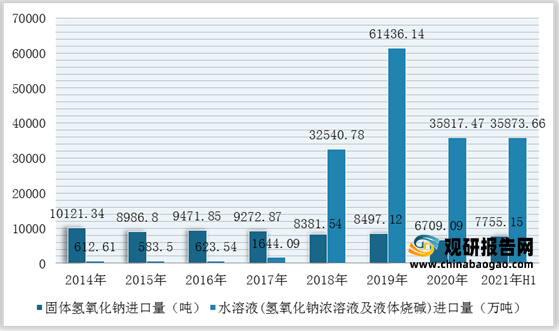

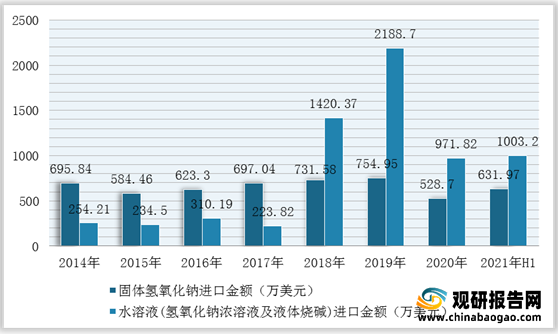

进口方面,观研报告网发布的资料显示,2021年上半年,我国固体氢氧化钠进口数量为7755.15吨,进口金额为631.97万美元,进口均价为0.03万美元/吨;水溶液(氢氧化钠浓溶液及液体烧碱)进口数量为35873.66吨,进口金额为1003.20万美元,进口均价为0.02万美元/吨。

我国烧碱行业产能发展阶段

数据来源:公开资料整理

2012-2020年我国烧碱行业产能统计情况

数据来源:公开资料整理

我国烧碱行业未来2年规划产能

| 企业 |

产能 |

规划投产日期 |

| 上海氯碱 |

30 |

2011年 |

| 万华福建 |

30 |

2011年 |

| 金桥益海 |

15 |

2011年 |

| 江西九宏 |

15 |

2011年 |

| 民祥化工 |

15 |

2011年 |

| 安徽东至广信 |

15 |

2011年 |

| 安徽八一化工 |

10 |

2011年 |

| 扬农化工 |

15 |

2022年 |

数据来源:公开资料整理

而在产量方面,2015年,受供给侧改革以及环保政策影响,烧碱产业链行业进行了结构化的调整后,产量呈稳定增长趋势。根据数据显示,2020年,我国烧碱行业产量达到3643.2万吨,涨幅为47.7%;截止2021年上半年烧碱(折100%)产量已完成1926万吨。

2014-2021年上半年我国烧碱(折100%)产量统计情况

数据来源:公开资料整理

其中,华东地区烧碱产量占比达54%,华北地区烧碱产量占比达17.6%,两者累计产量占比达71.6%。

2020年我国烧碱(折100%)产量占比结构

数据来源:公开资料整理

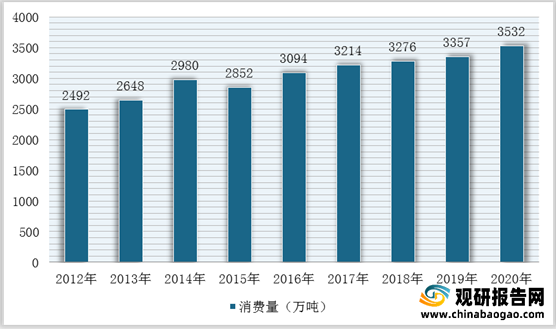

2010-2020年,随着氧化铝、化工等下游应用领域需求上升,尤其是氧化铝行业开工率趋势上行,带动烧碱消费量整体上呈现上升趋势。根据数据显示,到2020年我国烧碱消费量达到3532万吨,同比增长5.21%;2020年中国氧化铝需求量7678.92万吨。

2014-2020年我国氧化铝需求量统计情况

数据来源:公开资料整理

2011-2020年我国烧碱消费量变化情况

数据来源:公开资料整理

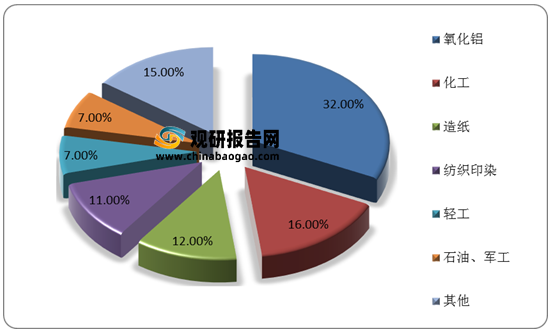

其中,氧化铝需求占比达到32%,化工需求占比达到16%,造纸需求占比达到12%,纺织印染需求占比达到11%。

我国烧碱行业需求占比情况

数据来源:公开资料整理

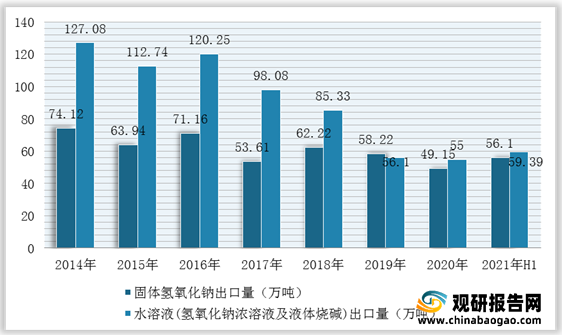

在进出口方面,我国是全球氢氧化钠重要的出口国之一。根据中国海关数据显示,截止2021年上半年我国固体氢氧化钠出口数量为56.1万吨,出口金额为18395.26万美元,出口均价为0.08万美元/吨;水溶液(氢氧化钠浓溶液及液体烧碱)出口数量为59.39万吨,出口金额为12947.58万美元,出口均价为0.03万美元/吨。

2014-2021年上半年我国氢氧化钠出口数量统计情况

数据来源:公开资料整理

2014-2021年上半年我国氢氧化钠出口金额统计情况

数据来源:公开资料整理

2014-2021年上半年我国氢氧化钠进口数量统计情况

数据来源:公开资料整理

2014-2021年上半年我国氢氧化钠进口金额统计情况

数据来源:公开资料整理

2014-2021年上半年中国氢氧化钠进口均价统计

数据来源:公开资料整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。