丁苯橡胶(SBR)又称聚苯乙烯丁二烯共聚物,其物理机构性能,加工性能及制品的使用性能接近于天然橡胶,有些性能如耐磨、耐热、耐老化及硫化速度较天然橡胶更为优良,可与天然橡胶及多种合成橡胶并用,广泛用于轮胎、胶带、胶管、电线电缆、医疗器具及各种橡胶制品的生产等领域,是最大的通用合成橡胶品种,也是最早实现工业化生产的橡胶品种之一。

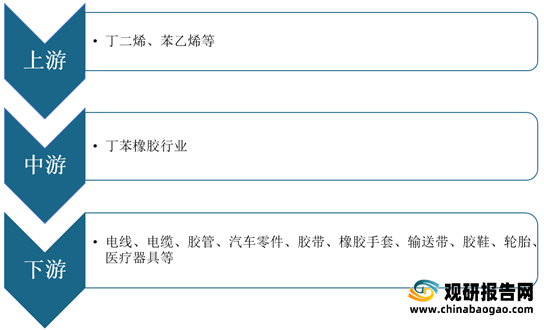

在产业链方面,丁苯橡胶行业上游为丁二烯、苯乙烯等,下游主要是电线、电缆、胶管、汽车零件、胶带、橡胶手套、输送带、胶鞋、轮胎、医疗器具等。

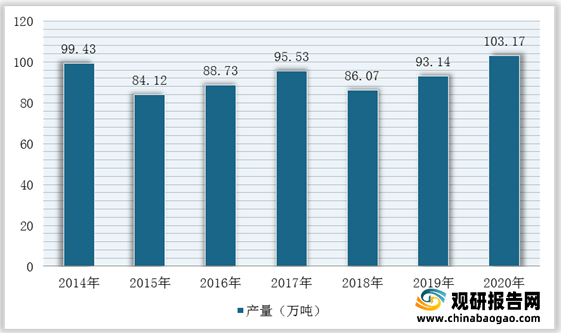

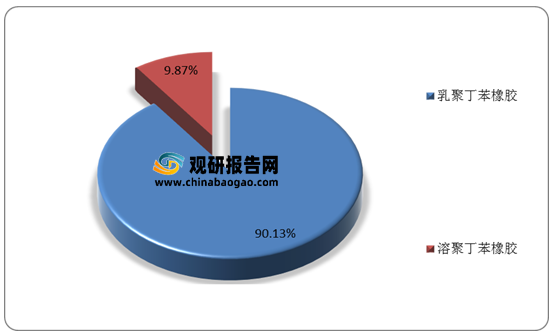

根据观研报告网发布的《2021年中国丁苯橡胶(SBR)行业分析报告-市场深度分析与投资商机研究》显示,2014-2020年,丁苯橡胶行业产量整体呈增加趋势,2020年受疫情影响产量增幅明显。根据数据显示,2020年我国丁苯橡胶产量达103.17万吨,同比增长10.77%。其中,乳聚丁苯橡胶产量占比约为90.13%,溶聚丁苯橡胶产量占整个丁苯橡胶产量的9.87%。

而在需求方面,2018-2020年,随着胶带、轮胎等下游产业发展,推动丁苯橡胶行业需求稳定增长。观研报告网发布的资料显示,2019年,我国丁苯橡胶需求量为135.38,同比增长4.42%,2020年受疫情影响,增长明显,将达141.73万吨。

但是从供需端来看,我国丁苯橡胶行业由于产不足需以及产品同质化现象严重,高端产品无法满足实际生产的需求,所以每年需要大量进口来填补缺口。

根据数据显示,2019年,我国SBR进口量为37.6万吨,同比增长0.2%,进口依存度为27.5%,2020年进口数量为54.8万吨,进口金额为82777万美元。进入2021年,截止上半年,丁苯橡胶进口数量为29.1万吨,进口金额为57229万美元。

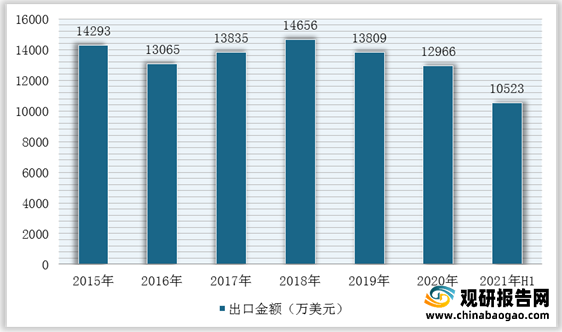

而在出口方面,由于我国国产胶在国际市场上认可度不足,且价格偏高,出口数量寥寥。根据数据显示,2020年,我国丁苯橡胶,出口数量为9.3万吨,进口金额为12966万美元;2021上半年,中国丁苯橡胶出口数量为6.2万吨,出口金额为10523万美元。

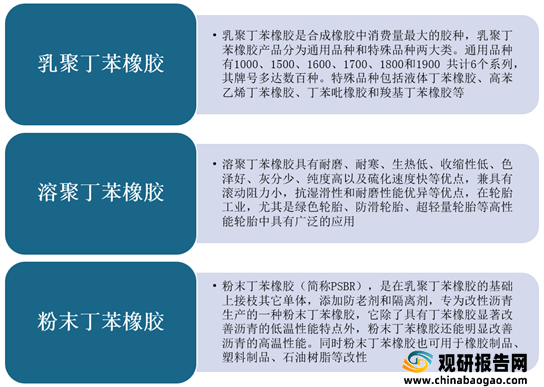

丁苯橡胶的种类

数据来源:公开资料整理

丁苯橡胶行业产业链

数据来源:公开资料整理

2014-2020年我国丁苯橡胶产量统计情况

数据来源:公开资料整理

中国各类丁苯橡胶产量占比情况

数据来源:公开资料整理

而在需求方面,2018-2020年,随着胶带、轮胎等下游产业发展,推动丁苯橡胶行业需求稳定增长。观研报告网发布的资料显示,2019年,我国丁苯橡胶需求量为135.38,同比增长4.42%,2020年受疫情影响,增长明显,将达141.73万吨。

2014-2020年我国丁苯橡胶需求量统计情况

数据来源:公开资料整理

根据数据显示,2019年,我国SBR进口量为37.6万吨,同比增长0.2%,进口依存度为27.5%,2020年进口数量为54.8万吨,进口金额为82777万美元。进入2021年,截止上半年,丁苯橡胶进口数量为29.1万吨,进口金额为57229万美元。

2015-2021年H1我国丁苯橡胶行业进口量统计情况

数据来源:公开资料整理

2015-2021年H1我国丁苯橡胶行业进口金额统计情况

数据来源:公开资料整理

2015-2021年H1我国丁苯橡胶行业出口量统计情况

数据来源:公开资料整理

2015-2021年H1我国丁苯橡胶行业出口金额统计情况

数据来源:公开资料整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。