| 应用领域 |

主要作用 |

| 生猪养殖 |

具有改善母猪生产性能、提高母猪乳汁质量和产量,提高仔猪的断奶窝重和窝增重、提高动物机体免疫力及调节动物体内蛋白质代谢等多种功能 |

| 蛋鸡养殖 |

构成鸡血清球蛋白的重要成分,被用作蛋鸡的第三限制性氨基酸,添加于玉米-豆粕型基础饲料当中 |

| 营养保健品 |

营养强化剂,可用于改善营养不良症,对婴幼儿、孕妇、老年人有较高的营养价值 |

| 医药合成 |

合成抗高血压药物缬沙坦的原料,营养剂和代谢改善剂的复方氨基酸输液可用于治疗营养不良症,对外伤、烙伤、手术病人的恢复具有显著效果 |

根据观研报告网发布的《2021年中国缬氨酸行业分析报告-行业深度分析与投资前景研究》显示,缬氨酸制备方法有四种,分别为蛋白质水解提取法、化学合成法、酶法、生物发酵法。其中,生物发酵法生物发酵法具备原料成本低、发酵产率较高、易于大规模生产等优点,取代直接提取法和化学合成法,成为L-缬氨酸生产的主要方法,并被广大企业所采用。

|

|

蛋白质水解提取法 |

化学合成法 |

酶法 |

生物发酵法 |

| 过程 |

采用动物血粉、蚕蛹及毛发等原料进行水解,再从水解液中分离缬氨酸 |

以异丁醛为原料,与氨及氢氰酸作用生成胺腈,再水解得 DL-缬氨酸,经拆分得 L-缬氨酸 |

混合型 DL-正缬氨酸为底物酶催化合成 L-正缬氨酸 |

以淀粉、糖质为主要原料,利用谷氨酸棒杆菌等为菌株,用葡萄糖、尿素、无机盐等做培养基,经发酵、提取、干燥制成 |

| 原材料 |

动物血粉、蚕蛹及毛发等 |

异丁醛 |

合成酶 |

葡萄糖 |

| 优点 |

|

|

产量较高,副产物少,提取工艺简单 |

成本生低、生产条件温和,发酵产率较高 |

| 缺点 |

由于缬氨酸在总氨基酸中比例较低,分离成本高 |

生产成本高,反应复杂,步骤多,且有许多副产物 |

原料成本高,酶较易失活,技术难点在筛选高效催化酶,提高酶重复利用率 |

|

| 大规模生产 |

否 |

否 |

否 |

是 |

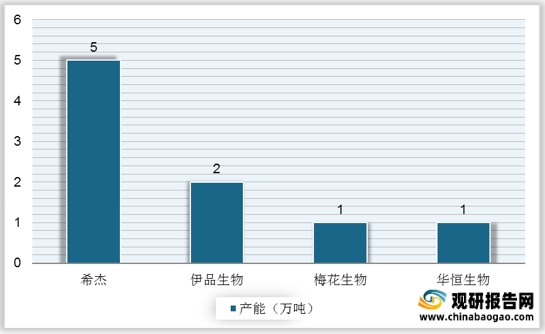

从供给端来看,国内市场L-缬氨酸主要生产厂家有希杰(沈阳)生物科技有限公司、梅花生物科技集团股份有限公司和阜丰生物科技有限公司等。其中,以希杰产能最高,名义产能5万吨/年,远超伊品生物2万吨/年的名义产能。并且希杰生产的缬氨酸目前已得到了市场的广泛应用和认可,不仅在国内已开发数百家大中型企业在配方中外源添加其缬氨酸产品,而且其产品也远销海外。

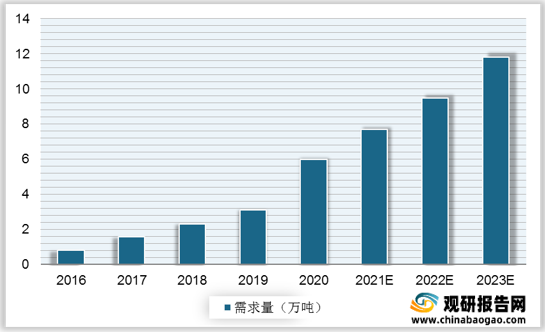

从需求端来看,近年来全球缬氨酸市场规模保持着迅猛增长态势,而我国为全球最大的缬氨酸需求市场。饲料行业是缬氨酸产品的主要下游应用领域,且饲料级缬氨酸需求增速最为显著。随着我国农业、畜牧业、粮食业的不断发展,技术水平不断提升,我国饲料行业已走上实现现代化、规模化发展之路,2020年中国饲料总产量达25276.1万吨,同比增长10.45%,2021年上半年中国饲料总产量已完成13933万吨。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。