丁二烯一般指1,3-丁二烯,是一种有机化合物,具有不溶于水,溶于乙醇、甲醇,易溶于丙酮、乙醚、氯仿等的性质,是制造合成橡胶、合成树脂、尼龙等的原料。丁二烯制法主要有丁烷和丁烯脱氢,或由碳四馏分分离而得,有麻醉性,特别刺激粘膜,易液化。

近年来,我国丁二烯行业产能呈现逐年增长态势。根据数据显示,2019年,我国丁二烯总产能达405万吨/年,年均增长率9%。其中,中国石化产能占比46.7%、中国石油产能占比29.3%。

近年来,随着乙烯工业不断发展以及下游需求增加,我国丁二烯行业生产能力稳步增长。根据数据显示,2020年我国丁二烯产量达到325.82万吨,同比增长12.5%。

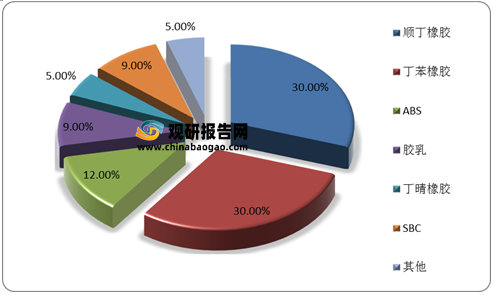

观研报告网发布的资料显示,而在消费领域,合成橡胶核心原料是丁二烯,以丁二烯为原料生产的合成橡胶占合成橡胶总产量的80%以上。因此,从消费结构来看,顺丁橡胶和丁苯橡胶均占丁二烯消费量的30%,ABS占丁二烯消费量的12%,胶乳、SBC均占丁二烯消费量的9%,丁腈橡胶占5%。

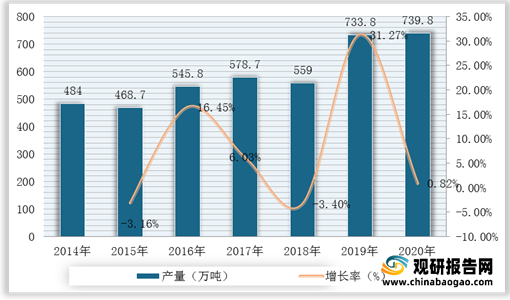

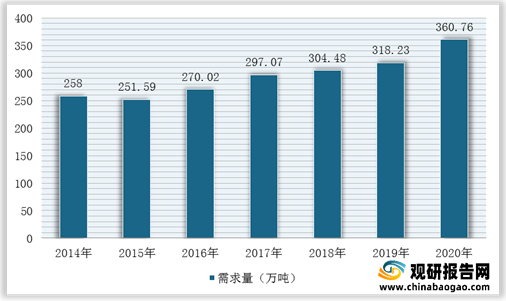

因此,随着我国多套乙烯新建或者扩建装置的建成投产,以及合成橡胶和树脂需求的快速增长,促进了我国丁二烯行业需求量稳步增长。根据数据显示,2020年我国合成橡胶产量达到739.8万吨,名义增长率为0.82%,丁二烯需求量达360.76万吨,同比增长13.4%。

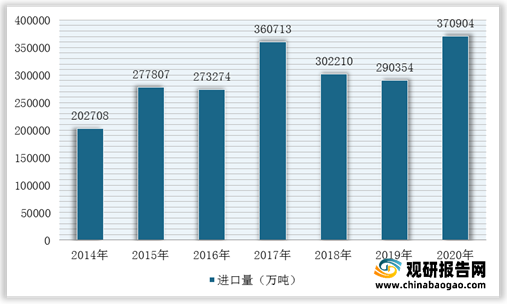

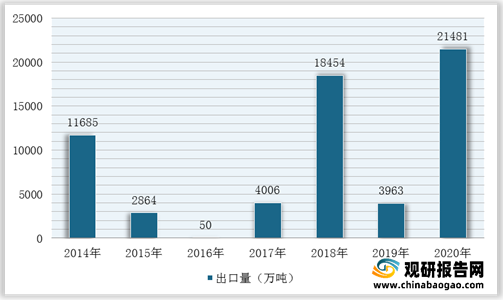

但是,从供需端来看,我国丁二烯行业需求量要大于产量,所以需求缺口主要来源于进口。根据中国海关数据显示,2020年我国丁二烯进口数量为370904吨,出口数量为21481吨。

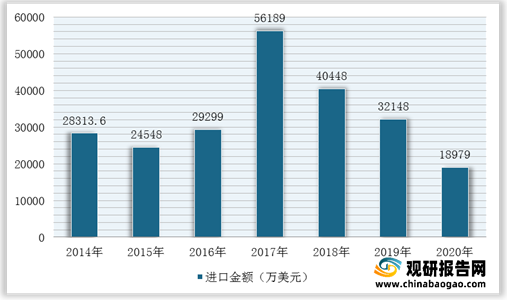

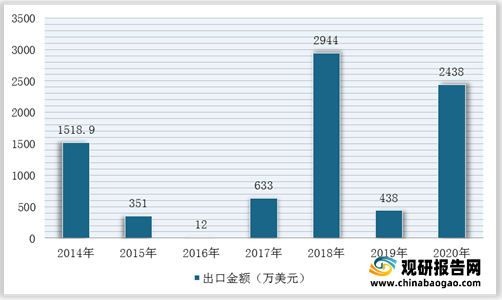

根据观研报告网发布的《2021年中国丁二烯市场分析报告-产业供需现状与发展前景研究》显示,在进出口金额方面,自2017年开始,我国丁二烯行业进口金额呈明显下降趋势。根据数据显示,2020年,我国丁二烯进口金额为18979万美元,出口金额为2438万美元。

而在进出口均价方面,根据数据显示,2020年我国丁二烯进口均价为0.05万美元/吨,出口均价为0.11万美元/吨。

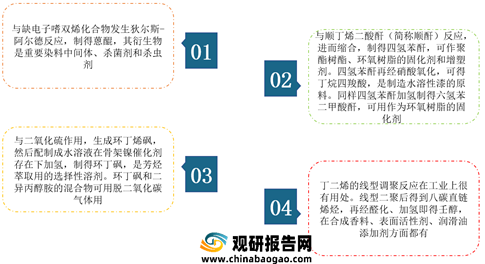

以丁二烯为原料制取的精细化学品

数据来源:公开资料整理

近年来,我国丁二烯行业产能呈现逐年增长态势。根据数据显示,2019年,我国丁二烯总产能达405万吨/年,年均增长率9%。其中,中国石化产能占比46.7%、中国石油产能占比29.3%。

2014-2019年我国丁二烯产能统计情况

数据来源:公开资料整理

我国丁二烯产能分布情况

数据来源:公开资料整理

近年来,随着乙烯工业不断发展以及下游需求增加,我国丁二烯行业生产能力稳步增长。根据数据显示,2020年我国丁二烯产量达到325.82万吨,同比增长12.5%。

2014-2020年我国丁二烯产量统计情况

数据来源:公开资料整理

丁二烯下游应用领域占比情况

数据来源:公开资料整理

2014-2020年中国合成橡胶产量及增长情况

数据来源:公开资料整理

2014-2020年我国丁二烯需求量统计情况

数据来源:公开资料整理

但是,从供需端来看,我国丁二烯行业需求量要大于产量,所以需求缺口主要来源于进口。根据中国海关数据显示,2020年我国丁二烯进口数量为370904吨,出口数量为21481吨。

2014-2020年我国丁二烯进口数量统计情况

数据来源:中国海关

2014-2020年我国丁二烯出口数量统计情况

数据来源:中国海关

根据观研报告网发布的《2021年中国丁二烯市场分析报告-产业供需现状与发展前景研究》显示,在进出口金额方面,自2017年开始,我国丁二烯行业进口金额呈明显下降趋势。根据数据显示,2020年,我国丁二烯进口金额为18979万美元,出口金额为2438万美元。

2014-2020年我国丁二烯进口金额统计情况

数据来源:中国海关

2014-2020年我国丁二烯出口金额统计情况

数据来源:中国海关

而在进出口均价方面,根据数据显示,2020年我国丁二烯进口均价为0.05万美元/吨,出口均价为0.11万美元/吨。

2014-2020年我国丁二烯进出口均价统计情况

数据来源:中国海关(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。