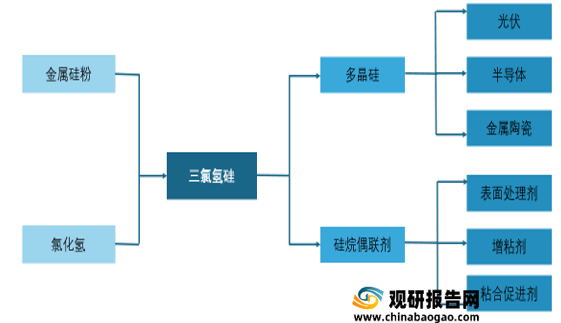

一、产业链

目前三氯氢硅上游主要是金属硅粉和氯化氢等原材料,下游是多晶硅和有机硅烷偶联剂领域;其中多晶硅的应用领域为太阳能电池半导体材糕、金属陶盗材料、光导纤维,硅院偶联剂主要应用千表面处理剂、无机填充塑料增粘剂密封剂特种橡胶粘合促进剂等领域。

(1)上游市场

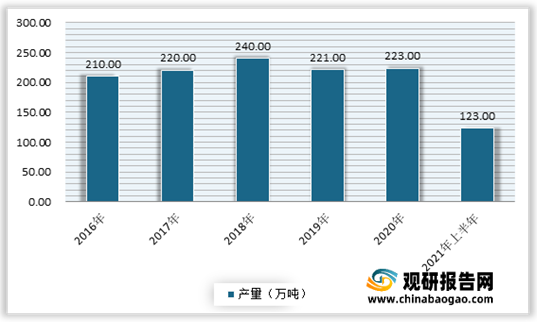

金属硅粉是指应用于耐火材料、粉末冶金行业中的原料。数据显示,2020年中国金属硅产量223万吨左右,较2019年下降2万吨;到2021年上半年金属硅产量123万吨,较2020年同期增加28.4%。

| 地区名称 |

6月产量(吨) |

1-6月累计产量(吨) |

累计增长率 |

| 总计 |

770249.49 |

6466520.26 |

4.34% |

| 北京市 |

5644.35 |

72516.93 |

-32.32% |

| 天津市 |

16135.00 |

160738.00 |

-5.16% |

| 河北省 |

42749.00 |

323064.00 |

82.96% |

| 山西省 |

3711.64 |

45632.44 |

-23.20% |

| 内蒙古自治区 |

26381.29 |

263211.71 |

37.05% |

| 辽宁省 |

19194.00 |

170863.00 |

3.43% |

| 吉林省 |

10047.00 |

94358.00 |

-3.04% |

| 黑龙江省 |

7819.00 |

65616.35 |

-21.80% |

| 上海市 |

38457.00 |

273523.00 |

16.19% |

| 江苏省 |

85041.50 |

742235.49 |

15.09% |

| 浙江省 |

39389.20 |

336114.61 |

-6.07% |

| 安徽省 |

15903.80 |

142236.41 |

6.69% |

| 福建省 |

5077.51 |

51796.65 |

-12.68% |

| 江西省 |

33070.61 |

155969.12 |

13.28% |

| 山东省 |

90206.95 |

850154.88 |

-4.94% |

| 河南省 |

34913.90 |

273920.43 |

1.90% |

| 湖北省 |

54969.97 |

494416.94 |

2.68% |

| 湖南省 |

36086.05 |

314097.54 |

22.93% |

| 广东省 |

56890.27 |

455183.36 |

-12.72% |

| 广西壮族自治区 |

52134.91 |

311901.71 |

8.78% |

| 重庆市 |

6955.55 |

54134.96 |

-0.13% |

| 四川省 |

10587.10 |

94770.70 |

-1.94% |

| 贵州省 |

7096.00 |

74558.00 |

14.19% |

| 云南省 |

12143.54 |

89606.26 |

-4.90% |

| 陕西省 |

21102.72 |

164275.28 |

13.25% |

| 甘肃省 |

15446.00 |

143189.84 |

-11.97% |

| 宁夏回族自治区 |

4466.00 |

42819.00 |

-25.64% |

| 新疆维吾尔自治区 |

18629.63 |

205615.65 |

5.97% |

(2)下游市场

多晶硅方面,受下游光伏景气影响,市场需求持续上升。近年来随着政策支持和技术进步,以及同时全球相关产业进一步向中国转移,使得我国光伏产业成长迅速。数据显示,2021年上半年,全国光伏发电装机容量达2.68亿千瓦,光伏新增装机容量1301万千瓦。

| 方法 |

硅源气/原料 |

产品用途 |

能耗/kWh·kg-1 |

生产方式/生产能力 |

副产物/环境友好性化学方法 |

|

| 化学方法 |

||||||

| 改良西门子法 |

三氯氢硅 |

太阳能、电子级 |

200 |

间歇/一般 |

氯化氢、四氯化硅污染 |

|

| 硅炕法 |

硅浣 |

太阳能 |

60 |

间歇/一般 |

氢气基本无害 |

|

| 流化床法 |

硅浣 |

太阳能 |

10 |

连续/大 |

氢气湛本无害 |

|

|

|

三氯氢硅 |

太阳能 |

- |

连续/大 |

氯化氢、四氧化硅l污染 |

|

| 无氯技术 |

金屈级硅 |

乙醇太阳能 |

40 |

连续 |

三、四乙氧基硅炕l基本无害 |

|

| 汽-液沉积 |

三氯氢硅 |

太阳能 |

- |

间歇/大 |

氯化氢、四氯化硅/污染 |

|

| 新硅浣法 |

冶金硅乙醇 |

太阳能 |

30 |

连续 |

少基本无害 |

|

| 物埋方法 |

||||||

| 铝热还原 |

冶金硅 |

- |

- |

- |

- |

|

| 冶金法 |

冶金硅 |

太阳能 |

60 、40 |

间歇/小 |

少/基本无害 |

|

| 区域熔化提纯法 |

冶金硅 |

太阳能、电子级 |

- |

间歇/小 |

少/基本无害 |

|

| 热线法 |

- |

电子级 |

- |

间歇/小 |

少/基本无害 |

|

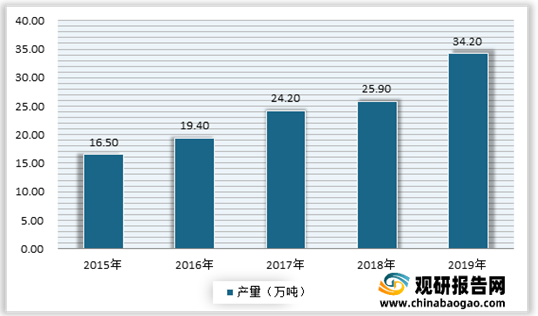

硅院偶联剂方面,产能同样保持快速增长。硅炕偶联剂是一种绿色环保材料,可以提高 复合材料的性能和粘结强度,从而获得性能优异、可靠的新型复合材料,具有广阔的成长空间。数据显示,2020年我国硅炕偶联剂的产能为59.3 万吨/年,预计到2021年将达到**万吨/年。

三、市场格局

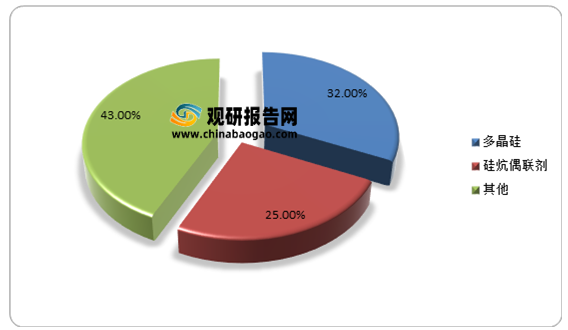

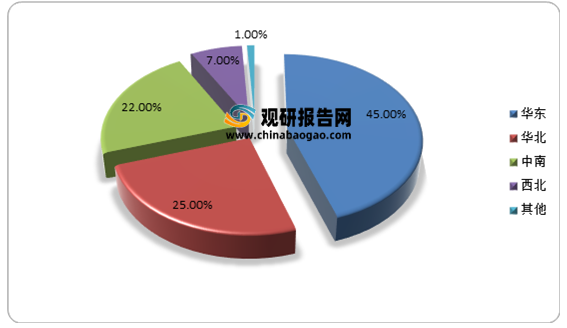

目前我国三氯氢硅行业分布具有一定的地域性特征,主要集中在华东、华北、中南和西北地区。其中华东地区产能最高,占比为45%;其次是华北地区,产能占比为25%;排在第三的是中南地区产能占比为22%;西北地区产能占比最低,只有7%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。