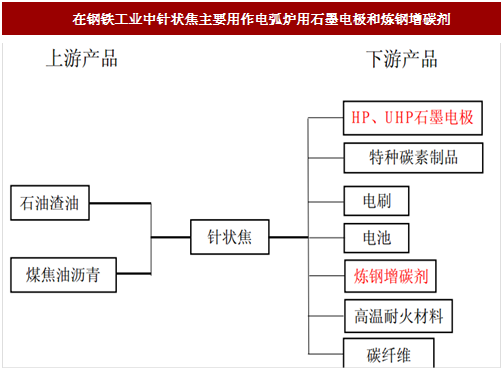

增碳剂与石墨电极原料:针状焦

针状焦是外观为银灰色、有金属光泽的多孔固体,是生产超高功率电极、特种炭素材料、炭纤维及其复合材料等高端炭素制品的原料,具有低热膨胀系数、低空隙度、低硫、低灰分、低金属含量、高导电率及易石墨化等优点。

在钢铁工业中,针状焦是生产电弧炉炼钢耗材石墨电极的主要原料,并可在炼钢时充当增碳剂。

参考中国报告网发布《2016-2022年中国针状焦产业规模调查与投资策略研究报告》

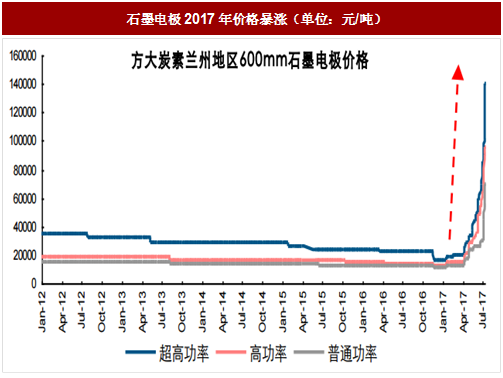

2016年底国家打击地条钢导致废钢价格暴跌,由此刺激电弧炉对中频炉替代,带来石墨电极需求增量,石墨电极价格暴涨695%。作为生产石墨电极的主要原材料,针状焦需求高增,价格同样大幅上涨。

针状焦是外观为银灰色、有金属光泽的多孔固体,是生产超高功率电极、特种炭素材料、炭纤维及其复合材料等高端炭素制品的原料,具有低热膨胀系数、低空隙度、低硫、低灰分、低金属含量、高导电率及易石墨化等优点。

在钢铁工业中,针状焦是生产电弧炉炼钢耗材石墨电极的主要原料,并可在炼钢时充当增碳剂。

图:在钢铁工业中针状焦主要用作电弧炉用石墨电极和炼钢增碳剂

参考中国报告网发布《2016-2022年中国针状焦产业规模调查与投资策略研究报告》

2016年底国家打击地条钢导致废钢价格暴跌,由此刺激电弧炉对中频炉替代,带来石墨电极需求增量,石墨电极价格暴涨695%。作为生产石墨电极的主要原材料,针状焦需求高增,价格同样大幅上涨。

图:石墨电极2017年价格暴涨(单位:元/吨)

图:2017年6月以来针状焦价格暴涨(单位:元/吨)

图:涉及针状焦上市公司产能情况一览

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。