氯碱行业景气延续,推荐鸿达兴业,亿利洁能

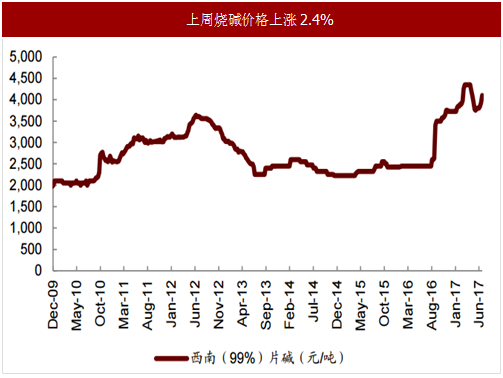

上周(7月17日-7月23日)电石法PVC继续上涨100元(+1.5%)至6,800元/吨,近一个月累计上涨12%;上周烧碱上涨100元(+2.4%)至4200元/吨,近一个月累计上涨11%。

目前西北地区环保和安检影响持续,原材料电石供应紧缺,成本面继续支撑;供给方面,原材料电石紧缺叠加部分厂商检修,PVC市场整体供应仍显紧张。与PVC配套的烧碱目前库存仍保持低位,下游需求维持稳定,价格有望继续坚挺。

氯碱行业继续呈现高景气,推荐具备电石原材料一体化优势的鸿达兴业,亿利洁能,建议关注中泰化学,新疆天业等。

上周纯MDI价格上涨1500元(+6.5%)至24,500元/吨,连续两周实现价格上涨;聚MDI价格上涨500元(+2.0%)至25,400元/吨,自6月中旬以来累计上涨18%;而原材料苯胺价格上周下跌9.6%至7,500元/吨,纯/聚MDI价差扩大,盈利继续维持高位。

同时上周万华化学公告8月份MDI挂牌价,聚MDI分销和直销市场价格均上调1000元/吨至24,000元/吨,纯MDI挂牌价维持25,700元/吨,预计短期MDI价格将继续强势。9月份沙特40万吨MDI投产或对MDI价格产生压力,但由于产能爬坡仍需时间且行业寡头自律,预计下半年价格将高位有序波动,继续推荐万华化学。

参考中国报告网发布《2017-2022年中国氯碱行业市场发展现状及十三五投资商机研究报告》

今年以来针状焦价格上涨超过350%,主要归因于下游石墨电极需求激增和产能供应有限。石墨化加工成本8月预计调涨,随着针状焦供需紧张与库存消耗,预计负极材料即将涨价,龙头公司有望受益,建议关注杉杉股份、中国宝安(贝特瑞)、中科电气(星城石墨)等。

上周(7月17日-7月23日)电石法PVC继续上涨100元(+1.5%)至6,800元/吨,近一个月累计上涨12%;上周烧碱上涨100元(+2.4%)至4200元/吨,近一个月累计上涨11%。

目前西北地区环保和安检影响持续,原材料电石供应紧缺,成本面继续支撑;供给方面,原材料电石紧缺叠加部分厂商检修,PVC市场整体供应仍显紧张。与PVC配套的烧碱目前库存仍保持低位,下游需求维持稳定,价格有望继续坚挺。

氯碱行业继续呈现高景气,推荐具备电石原材料一体化优势的鸿达兴业,亿利洁能,建议关注中泰化学,新疆天业等。

图:上周电石法PVC价格上涨1.5%

图:上周烧碱价格上涨2.4%

MDI价格短期有望保持强势,继续推荐万华化学上周纯MDI价格上涨1500元(+6.5%)至24,500元/吨,连续两周实现价格上涨;聚MDI价格上涨500元(+2.0%)至25,400元/吨,自6月中旬以来累计上涨18%;而原材料苯胺价格上周下跌9.6%至7,500元/吨,纯/聚MDI价差扩大,盈利继续维持高位。

同时上周万华化学公告8月份MDI挂牌价,聚MDI分销和直销市场价格均上调1000元/吨至24,000元/吨,纯MDI挂牌价维持25,700元/吨,预计短期MDI价格将继续强势。9月份沙特40万吨MDI投产或对MDI价格产生压力,但由于产能爬坡仍需时间且行业寡头自律,预计下半年价格将高位有序波动,继续推荐万华化学。

参考中国报告网发布《2017-2022年中国氯碱行业市场发展现状及十三五投资商机研究报告》

图:纯MDI价差

图:聚MDI价差

针状焦涨价有望推动负极材料涨价,利好龙头公司今年以来针状焦价格上涨超过350%,主要归因于下游石墨电极需求激增和产能供应有限。石墨化加工成本8月预计调涨,随着针状焦供需紧张与库存消耗,预计负极材料即将涨价,龙头公司有望受益,建议关注杉杉股份、中国宝安(贝特瑞)、中科电气(星城石墨)等。

图:中金公司重点关注公司估值表

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。