增碳剂:石油焦

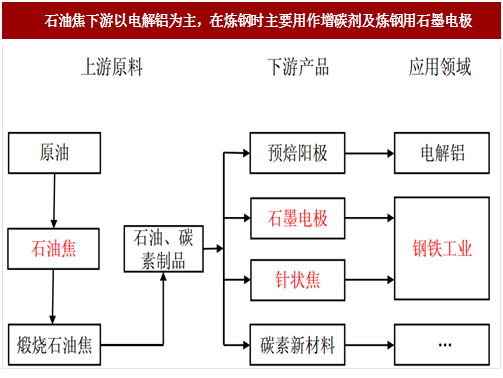

石油焦是石油的减压渣油经焦化装置,在500~550℃下裂解焦化而生成的黑色固体焦炭。石油焦的主要下游为电解铝,根据中国报告网给出的石油焦产量与电解铝用石油焦数据推算,电解铝占石油焦下游用量超过70%。

在钢铁行业应用中,石油焦用途有二,一是作为转炉冶炼中、高碳钢种时的增碳剂,解决在冶炼过程中,由于配料或装料不当以及脱碳过量等原因造成的钢中碳含量没有达到要求的问题;二是作为原料生产炼钢用的石墨电极。

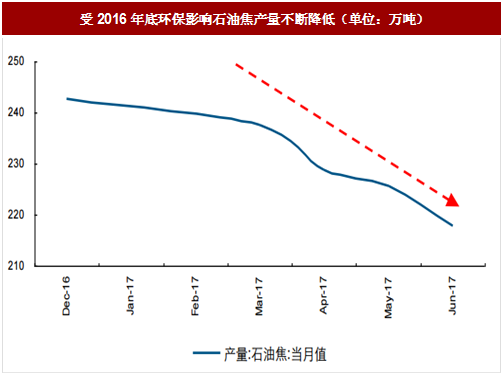

2016年底以来,随着环保加重,石油焦生产受限,产量不断走低。

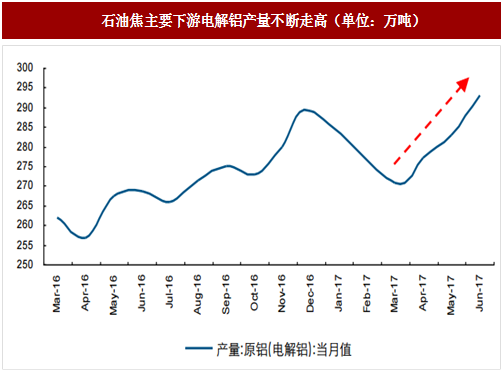

而需求端,一方面,石油焦主要下游电解铝产量近期不断走高,另一方面,2016年底至今的钢铁景气格局同样提升了对石油焦的需求。

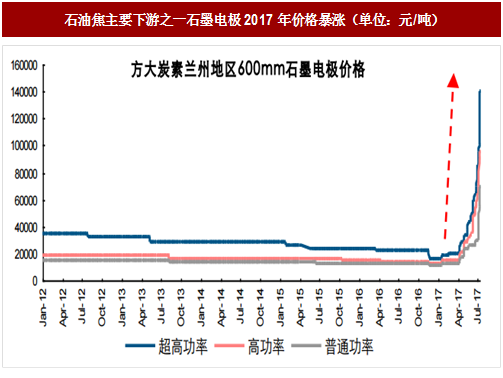

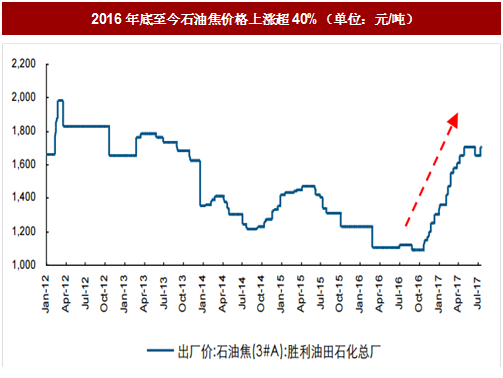

其中,钢铁景气推升石油焦需求,主要包括两个途径,其一,粗钢产量创新高,刺激作为增碳剂的石油焦需求增长,其二,打击地条钢之后带来的电弧炉对中频炉替代,催生出对石墨电极的增量需求,也增加了石墨电极原料石油焦的消耗。2016年底至今,石油焦价格已上涨超过40%。

图:参考中国报告网发布《2017-2022年中国石油焦产业发展监测及十三五盈利战略分析报告》

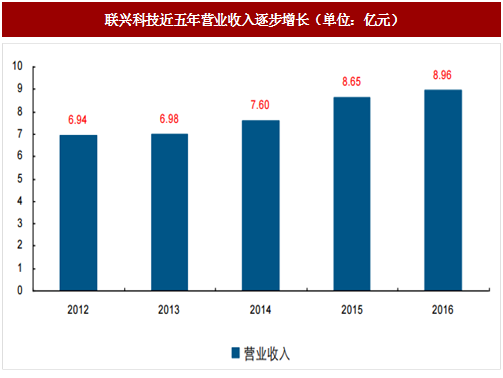

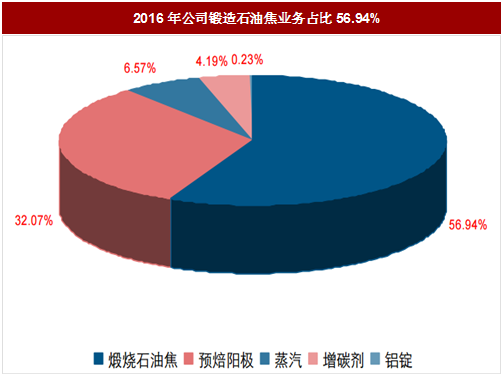

公司位于山东省国家级潍坊滨海经济技术开发区,是专业煅烧石油焦生产基地,设计产能45万吨。2016年公司营收8.96亿,其中锻造石油焦业务占比56.94%。

中阳股份(835181.OC)

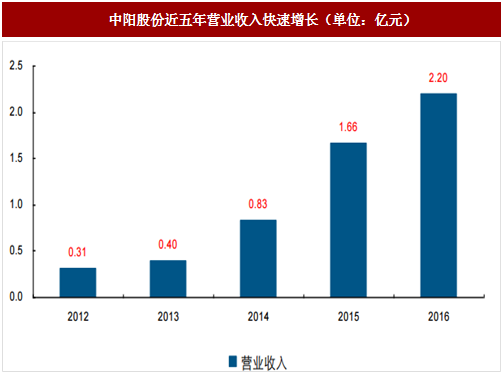

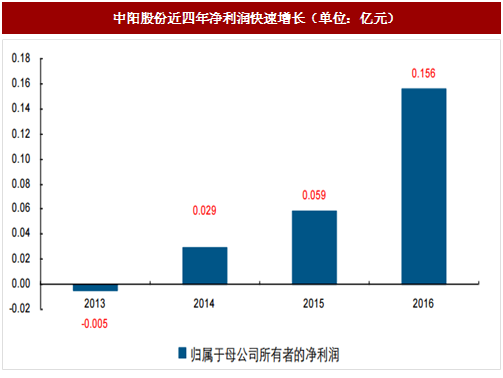

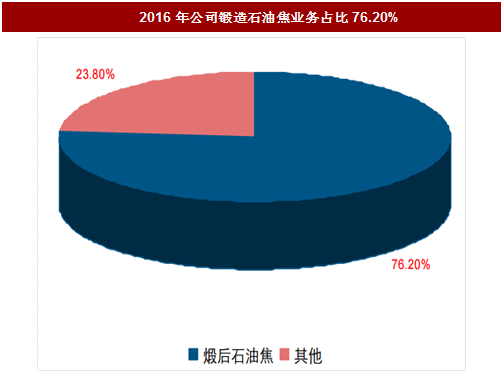

中阳股份专业从事煅后石油焦生产、销售,2017年实现产能22万吨,规划产能15万吨。2016年公司实现销售收入2.20亿元,其中煅后石油焦业务占比76.20%。

石油焦是石油的减压渣油经焦化装置,在500~550℃下裂解焦化而生成的黑色固体焦炭。石油焦的主要下游为电解铝,根据中国报告网给出的石油焦产量与电解铝用石油焦数据推算,电解铝占石油焦下游用量超过70%。

在钢铁行业应用中,石油焦用途有二,一是作为转炉冶炼中、高碳钢种时的增碳剂,解决在冶炼过程中,由于配料或装料不当以及脱碳过量等原因造成的钢中碳含量没有达到要求的问题;二是作为原料生产炼钢用的石墨电极。

图:石油焦下游以电解铝为主,在炼钢时主要用作增碳剂及炼钢用石墨电极

2016年底以来,随着环保加重,石油焦生产受限,产量不断走低。

而需求端,一方面,石油焦主要下游电解铝产量近期不断走高,另一方面,2016年底至今的钢铁景气格局同样提升了对石油焦的需求。

其中,钢铁景气推升石油焦需求,主要包括两个途径,其一,粗钢产量创新高,刺激作为增碳剂的石油焦需求增长,其二,打击地条钢之后带来的电弧炉对中频炉替代,催生出对石墨电极的增量需求,也增加了石墨电极原料石油焦的消耗。2016年底至今,石油焦价格已上涨超过40%。

图:石油焦主要下游电解铝产量不断走高(单位:万吨)

图:受2016年底环保影响石油焦产量不断降低(单位:万吨)

图:石油焦主要下游之一石墨电极2017年价格暴涨(单位:元/吨)

图:参考中国报告网发布《2017-2022年中国石油焦产业发展监测及十三五盈利战略分析报告》

图:2016年底至今石油焦价格上涨超40%(单位:元/吨)

联兴科技(430680.OC)公司位于山东省国家级潍坊滨海经济技术开发区,是专业煅烧石油焦生产基地,设计产能45万吨。2016年公司营收8.96亿,其中锻造石油焦业务占比56.94%。

图:联兴科技近五年营业收入逐步增长(单位:亿元)

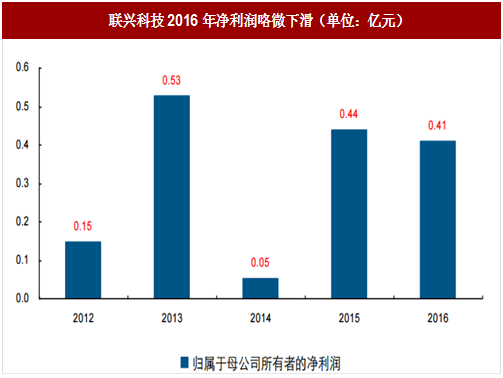

图:联兴科技2016年净利润咯微下滑(单位:亿元)

图:2016年公司锻造石油焦业务占比56.94%

中阳股份(835181.OC)

中阳股份专业从事煅后石油焦生产、销售,2017年实现产能22万吨,规划产能15万吨。2016年公司实现销售收入2.20亿元,其中煅后石油焦业务占比76.20%。

图:中阳股份近五年营业收入快速增长(单位:亿元)

图:中阳股份近四年净利润快速增长(单位:亿元)

图:2016年公司锻造石油焦业务占比76.20%

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。