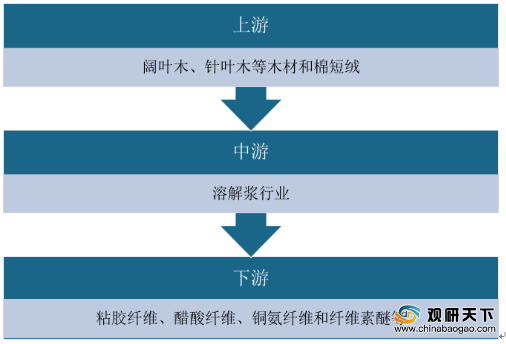

溶解浆按生产所用原料划分,可分为棉浆粕、麻浆粕、木浆粕和竹浆粕等。溶解浆行业上游主要是阔叶木、针叶木等木材和棉短绒等原料构成,下游包括粘胶纤维、醋酸纤维、铜氨纤维和纤维素醚等产业。

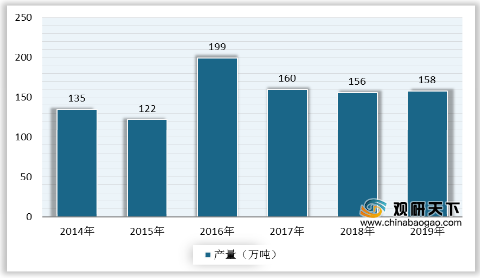

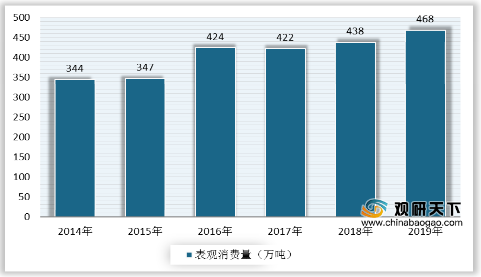

我国溶解浆产量整体保持稳定,但国产浆成本压力大,供应难以满足国内市场消费,需大量依赖于进口。据统计,2019年我国溶解浆总产量约为158万吨,比上年增加2万吨;2019年中国溶解浆总表观消费量约468万吨,同比增长6.8%。

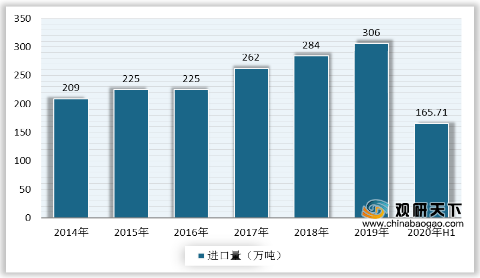

为满足国内需求,中国溶解浆进口依赖度不断提高,2019年接近80%,2020年上半年溶解浆进口依赖度到85%以上,短期国内浆厂开工积极性难有提升,预计仍有上升可能。据统计数据,中国溶解浆进口数量从2014年的209万吨增长至2019年的306万吨。截至2020年上半年,中国溶解浆进口量165.71万吨,增幅明显,较去年同期上涨7%。

从进口国别来看,我国主要从印度尼西亚、巴西、美国、南非、老挝、捷克等国家加快溶解浆,其中印度尼西亚仍是第一大溶解浆进口来源国。数据显示,2019年我国从印度尼西亚进口溶解浆72.75万吨,占比为23.75%。

相关行业分析报告参考《2020年中国溶解浆产业分析报告-产业竞争格局与未来动向研究》。

溶解浆行业产业链

资料来源:公开资料整理

我国溶解浆产量整体保持稳定,但国产浆成本压力大,供应难以满足国内市场消费,需大量依赖于进口。据统计,2019年我国溶解浆总产量约为158万吨,比上年增加2万吨;2019年中国溶解浆总表观消费量约468万吨,同比增长6.8%。

2014-2019年中国溶解浆产量

数据来源:公开资料整理

2014-2019年中国溶解浆表观消费量

数据来源:公开资料整理

为满足国内需求,中国溶解浆进口依赖度不断提高,2019年接近80%,2020年上半年溶解浆进口依赖度到85%以上,短期国内浆厂开工积极性难有提升,预计仍有上升可能。据统计数据,中国溶解浆进口数量从2014年的209万吨增长至2019年的306万吨。截至2020年上半年,中国溶解浆进口量165.71万吨,增幅明显,较去年同期上涨7%。

2014-2020年H1中国溶解浆进口量

数据来源:中国海关

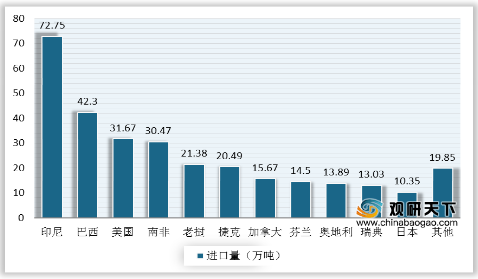

从进口国别来看,我国主要从印度尼西亚、巴西、美国、南非、老挝、捷克等国家加快溶解浆,其中印度尼西亚仍是第一大溶解浆进口来源国。数据显示,2019年我国从印度尼西亚进口溶解浆72.75万吨,占比为23.75%。

2019年中国溶解浆进口来源国进口量

数据来源:中国海关(CT)

相关行业分析报告参考《2020年中国溶解浆产业分析报告-产业竞争格局与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。