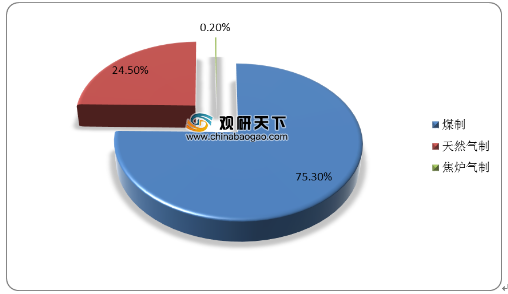

尿素,又称碳酰胺,是目前含氮量最高的氮肥,因其易保存,使用方便,对土壤的破坏作用小,也是使用量较大的一种化学氮肥。我国油气资源匮乏,煤炭资源丰厚,当前国内尿素生产工艺主要有煤制、天然气和焦炉气制法三种,其中煤制尿素工艺占据主导地位,产能占比分别为75.3%、24.5%和0.2%。当前国内尿素产能区域集中度高,主产区华北、华东、西北、华中产能占比分别为29.8%、21.7%、17%、12.7%。

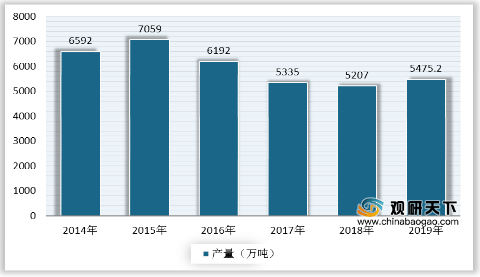

自2016年来,受供给侧结构性改革推进、原材料价格高企影响,国内尿素落后产能不断被淘汰,行业供给有显著回落,2018年我国尿素产量达到近年低点,为5207万吨,同比下降2.4%。2019年国内尿素市场依然不景气,但由于国际市场竞争力增强,出口明显回升,产量实现小幅增长。据统计,2019年全国尿素产量5475.2万吨,同比增长5.2%。

尿素下游主要有农业需求和工业需求,具体包括农用氮肥、复合肥、工业板材、三聚氰胺等。据统计,尿素常用作肥料使用,农用氮肥、复合肥消费占比分别为50%、25%,其次是工业板材,消费占比为15%。

因国内尿素供给量的不断收缩,需求也呈现下降态势。数据显示,我国尿素表观消费量从2014年的5825万吨减少至2019年的4998.8万吨。

我国是全球尿素主要出口国之一,2019年中国尿素出口数量达494万吨,同比增长102.4%;尿素出口金额14.05亿美元,同比增长81.5%。2019年我国尿素出口量大幅反弹,主要是由于国际新增产能投放不及预期,,以及国内尿素行业开工低位,出口价格偏高。

进入2020年,受疫情影响,2020年1-7月中国尿素出口数量为190万吨,同比下降6.6%;出口金额为4.81亿美元,同比降幅为22.3%。

相关行业分析报告参考《2020年中国尿素产业分析报告-产业竞争格局与未来规划分析》。

国内不同工艺尿素产能占比

数据来源:公开资料整理

国内尿素产能区域分布

数据来源:公开资料整理

自2016年来,受供给侧结构性改革推进、原材料价格高企影响,国内尿素落后产能不断被淘汰,行业供给有显著回落,2018年我国尿素产量达到近年低点,为5207万吨,同比下降2.4%。2019年国内尿素市场依然不景气,但由于国际市场竞争力增强,出口明显回升,产量实现小幅增长。据统计,2019年全国尿素产量5475.2万吨,同比增长5.2%。

2014-2019年中国尿素产量

数据来源:中国氮肥工业协会

尿素下游主要有农业需求和工业需求,具体包括农用氮肥、复合肥、工业板材、三聚氰胺等。据统计,尿素常用作肥料使用,农用氮肥、复合肥消费占比分别为50%、25%,其次是工业板材,消费占比为15%。

国内尿素下游应用分布

数据来源:公开资料整理

因国内尿素供给量的不断收缩,需求也呈现下降态势。数据显示,我国尿素表观消费量从2014年的5825万吨减少至2019年的4998.8万吨。

2014-2019年中国尿素表观消费量

数据来源:中国氮肥工业协会

我国是全球尿素主要出口国之一,2019年中国尿素出口数量达494万吨,同比增长102.4%;尿素出口金额14.05亿美元,同比增长81.5%。2019年我国尿素出口量大幅反弹,主要是由于国际新增产能投放不及预期,,以及国内尿素行业开工低位,出口价格偏高。

进入2020年,受疫情影响,2020年1-7月中国尿素出口数量为190万吨,同比下降6.6%;出口金额为4.81亿美元,同比降幅为22.3%。

2014-2020年1-7月中国尿素出口数量

数据来源:中国海关

2014-2020年1-7月中国尿素出口金额

数据来源:中国海关(CT)

相关行业分析报告参考《2020年中国尿素产业分析报告-产业竞争格局与未来规划分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。