电子氢氟酸是由无水氢氟酸经通过精馏、超纯水吸收后纯化,并经过0.2μm以下超滤等工序后,可制得的高端氢氟酸产品,技术难度大。其外观为无色透明液体,主要用于去除氧化物。电子氢氟酸在集成电路、半导体制作、太阳能光伏和液晶显示屏等领域应用广泛,是微电子行业生产所需的关键基础化工原材料之一。

根据纯度标准不同,电子氢氟酸又可分为EL、UP、UPS、UPSS以及UPSSS五个级别,其中UPSSS是目前最高级别。

资料来源:公开资料整理

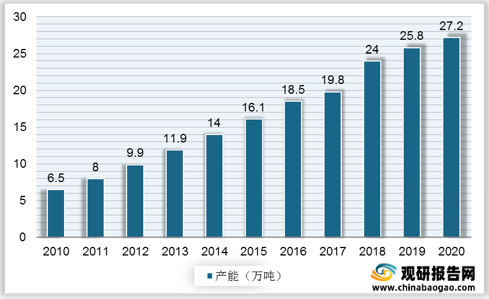

2010-2014年,我国电子级氢氟酸行业产能由6.5万吨增长至14万吨,年均复合增长率为21.14%;2015年开始我国电子级氢氟酸行业产能达到15万吨以上。受下游市场需求不断增长的推动,我国电子级氢氟酸行业产能快速提升,在2020年达到27.2万吨。

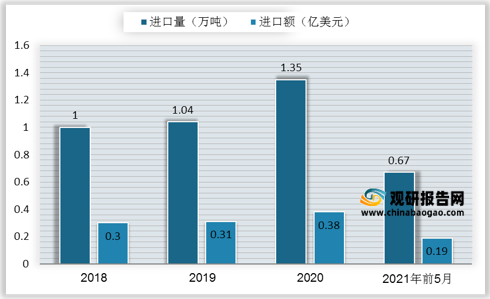

由于行业壁垒高,技术工艺难以突破,我国电子级氢氟酸行业起步较晚,国内厂商主要生产EL、UP、UPS级电子氢氟酸,属电子级的中、低档产品,在品质和纯度方面较进口产品尚有差距,高端产品仍依赖进口。近年来,国内氟化氢行业发展也将更多重心转向高纯度氢氟酸上。整体来看我国电子级氢氟酸主要为高端半导体级别,出口产品则偏低端,据统计,截至2021年1-5月我国电子级氢氟酸进口量为0.67万吨,同比增长22.68%,进口金额为0.19亿美元,同比增长24.91%。

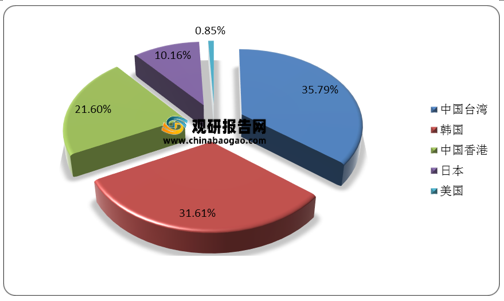

我国电子级氢氟酸进口来源地主要为中国台湾、韩国与日本,据统计,2020年我国进口台湾省电子级氢氟酸1373.3万美元,占比35.79%,进口韩国电子级氢氟酸1213万美元,占比31.61%,进口日本电子级氢氟酸389.7万美元,占比10.16%。

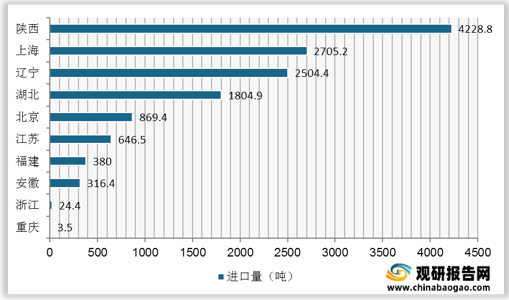

从我国各省市电子级氢氟酸进口量来看,陕西、上海、辽宁与湖北是我国电子级氢氟酸主要进口地区,2020年进口量分别为4228.8吨、2705.2吨、2504.4吨与1804.9吨,4个地区进口量合计占比83.4%。

2021年1-5月,我国电子级氢氟酸出口量为1.06万吨,同比增长11.42%。出口金额为0.13亿美元,同比增长1.74%。

2020年我国电子级氢氟酸共出口到11个国家或地区,其中韩国是我国电子级氢氟酸出口主要目的地,2020年出口额为1948.6万美元;排第二的马来西亚,2020年出口额为523万美元;其次是泰国,2020年出口额为271.1万美元。

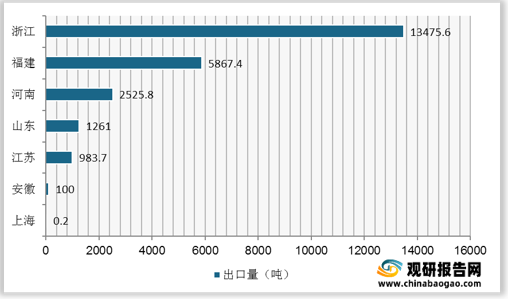

从我国各省市电子级氢氟酸出口量分布来看,2020年我国共有七个地区出口电子级氢氟酸,分别为浙江、福建、河南、山东、江苏、安徽与上海,出口量分别为13475.6吨、5867.4吨、2525.8吨、1261吨、986.7吨、100吨与0.2吨。

根据纯度标准不同,电子氢氟酸又可分为EL、UP、UPS、UPSS以及UPSSS五个级别,其中UPSSS是目前最高级别。

电子氢氟酸类别

级别 |

EL |

UP |

UPS |

UPSS |

UPSSS |

SEMI标准 |

C1(Grade1) |

C7(Grade2) |

C8(Grade3) |

C12(Grade4) |

Grade5 |

BV标准 |

|

BV- III |

BV- IV |

BV-V |

BV- VI |

金属杂质(ppb) |

≤1ppm |

≤10 |

≤1 |

≤0.1 |

≤0.01 |

控制粒径/μm |

≤1.0 |

≤0.5 |

≤0.5 |

≤0.2 |

需双方协定 |

颗粒个数(个/mL) |

≤25 |

≤25 |

≤5 |

需双方协定 |

需双方协定 |

适应IC线宽*范围/μm |

>1.2 |

0.8-1.2 |

0.2-0.6 |

0.09-0.2 |

<0.09 |

使用IC集成度 |

|

1M、4M |

16M、64M、256M |

1G、4G、16G |

64G |

主要应用 |

光伏太阳能电池 |

分立器件 |

平板显示、LED、微米集成器 |

半导体集成电路 |

半导体集成电路12寸晶圆 |

年份 |

|

1986 |

1992 |

2001 |

2010 |

电子氢氟酸制备过程

资料来源:观研天下整理

2010-2014年,我国电子级氢氟酸行业产能由6.5万吨增长至14万吨,年均复合增长率为21.14%;2015年开始我国电子级氢氟酸行业产能达到15万吨以上。受下游市场需求不断增长的推动,我国电子级氢氟酸行业产能快速提升,在2020年达到27.2万吨。

2010-2020年我国电子氢氟酸产能变化

数据来源:公开资料整理

2018-2021年5月我国电子级氢氟酸进口情况

数据来源:公开资料整理

我国电子级氢氟酸进口来源地主要为中国台湾、韩国与日本,据统计,2020年我国进口台湾省电子级氢氟酸1373.3万美元,占比35.79%,进口韩国电子级氢氟酸1213万美元,占比31.61%,进口日本电子级氢氟酸389.7万美元,占比10.16%。

2020年我国电子级氢氟酸进口来源地进口额分布(单位:%)

数据来源:公开资料整理

2020年我国各省市电子级氢氟酸进口量分布

数据来源:公开资料整理

2021年1-5月,我国电子级氢氟酸出口量为1.06万吨,同比增长11.42%。出口金额为0.13亿美元,同比增长1.74%。

2018-2021年5月我国电子级氢氟酸出口情况

数据来源:公开资料整理

2020年我国电子级氢氟酸出口目的地出口额分布

数据来源:公开资料整理

从我国各省市电子级氢氟酸出口量分布来看,2020年我国共有七个地区出口电子级氢氟酸,分别为浙江、福建、河南、山东、江苏、安徽与上海,出口量分别为13475.6吨、5867.4吨、2525.8吨、1261吨、986.7吨、100吨与0.2吨。

2020年我国各省市电子级氢氟酸出口量分布

数据来源:公开资料整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。