茂金属聚丙烯生产工艺主要包括本体法-气相法组合工艺和气相法聚丙乙烯工艺,其中,本体法-气相法组合工艺可细分为Spheripol和Hypol,气相法聚丙乙烯工艺则可细分为Chisso、Novolen和Sumitomo。

| 分类 |

亚类 |

简介 |

| 本体法-气相法组合工艺 |

Spheripol |

Spheripol是一种液相聚合同液相均聚合气相共聚相结合的聚合工艺,此种工艺生成的PP粉呈圆球行,颗粒分布可调节。可生产全范围、多用途的各种产品。其均聚和无视共聚产品的特点是净度高、光学性能好、无异味 |

| Hypol |

Hypol工艺将本体法丙烯聚合工艺的优点同气相法相聚合工艺的优点融为一体,是一种不脱灰、不脱无规物生产多种牌号聚丙烯产品的组合式工艺技术。该工艺与Spheripol工艺技术基本相同,主要区别在于Hypol工艺中均聚物不能从气相反应器旁路排出,部分从高压脱气罐来的闪蒸汽被打回到气相反应器 |

|

| 气相法聚丙乙烯工艺 |

Chisso |

Chisso聚丙烯工艺在Innovene气相法工艺技术基础上发展起来,工艺的设计要更简单,能耗更小。Chisso工艺的催化剂有很高的活性和选择性,能够控制无定形聚合物的生成,可保持生成很高收率的等规聚合物。Chisso工艺所生产的聚丙烯形态好,细粉少,粒度分布窄,流动性好,易于输送达第二个反应器 |

| Novolen |

Novolen工艺由BASF公司开发成功,Novolen气相工艺采用带双螺带搅拌立式反应器,该反应器能够使催化剂在气相聚合的单体中分布均匀,尽可能使每个聚合物颗粒保持一定的钛/铝/铬电子体的比例,以此解决气相聚合中气固两相之间不易均匀分布的问题。Novolen工艺可生产范围广泛的各种聚丙烯产品,产品熔体指数范围0.1-100g/10min,产品的等规指数为90%-99%,拉伸模量最高可以达到2400MPa |

|

| Sumitomo |

Sumitomo工艺采用串联的气相流化床反应器(两或三台串联反应器),产品结晶度高,可生产很宽范围的聚丙烯产品 |

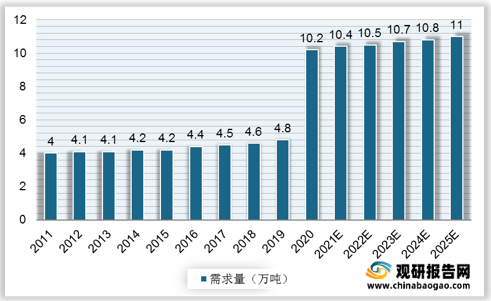

2011-2019年,我国茂金属聚丙烯消费需求规模稳定扩张,需求量在4-5万吨之间。2020年受疫情影响,国内外对口罩、防护服等需求剧增,从而促进对茂金属聚丙烯的需求,2020年我国茂金属聚丙烯需求量猛增至10.2万吨,预计未来五年,我国茂金属聚丙烯消费需求规模维持在10万吨以上。

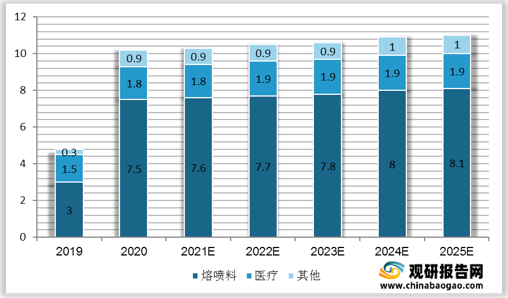

茂金属聚丙烯应用范围广,主要可被应用在纺丝、无纺布、食品容器、薄膜、医疗卫生等,其中医疗卫生和食品包装是未来高端企业首要发展目标。按应用场景来看,熔喷料对茂金属聚丙烯的需求将保持长期稳定态势,预计在2021-2025年的年需求量将在7.5万吨以上。此外,现阶段中国医疗产业对茂金属聚丙烯的主要包括手术床单、手术服、输液袋等,并且茂金属聚丙烯产品已取得可量产的资质,因此,医疗器械与医疗耗材对茂金属丙烯的需求也将长期稳定,预计在2021-2025年的年需求量将达1.8万吨以上。

| 用途 |

企业 |

用量 |

| 民用熔喷布 |

纳尔股份 |

600-800吨 |

| 奇信股份 |

600-800吨 |

|

| 利欧股份 |

800-1000吨 |

|

| 医用熔喷布 |

欣龙控股(集团)股份有限公司 |

约1200吨 |

| 天津泰达洁净材料有限公司 |

约1000吨 |

|

| 厦门延江新材料股份有限公司 |

约1000吨 |

|

| 重庆再升科技股份有限公司 |

约1000吨 |

|

| 江苏丽洋新材料股份有限公司 |

约1000吨 |

|

| 称道新材料科技(上海)有限公司 |

约1000吨 |

|

| 江西天滤新材料股份有限公司 |

约1000吨 |

|

| 中国石化仪征化纤 |

600-800吨 |

|

| 中国石油兰州石化 |

600-800吨 |

|

| 多氟多 |

600-800吨 |

|

| 黑龙江安瑞佳新材料科技有限公司 |

600-800吨 |

|

| 山东应鸿光大科技有限公司 |

600-800吨 |

|

| 无纺布 |

恒天嘉华非织造有限公司 |

约1200吨 |

| 山东俊富无纺布有限公司 |

约1100吨 |

|

| 大连瑞光非织造布集团有限公司 |

600-800吨 |

|

| 青岛颐和无纺布有限公司 |

约1000吨 |

|

| 佛山市南海必得福无纺布有限公司 |

约1000吨 |

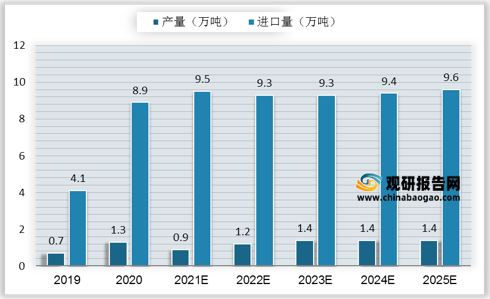

2020年我国茂金属聚丙烯产量仅1.3万吨,然而现阶段的产能无法满足国内茂金属聚丙烯的消费需求,未来几年的产量也不足2万吨。因此,中国大量的茂金属聚丙烯仍需依赖从国外大量进口,进口量在2020年达8.9万吨,预计外来几年进口量保持在9万吨以上。

茂金属聚丙烯(mPP)作为PP产业高端化转型产品之一,或将成为PP高端化转型重要方向之一,吸引众多国际石化巨头布局,推动mPP行业快速发展。近几年我国也在茂金属催化剂和生产工艺方面取得突破,中石油、中石化是我国mPP市场主要研发企业,所采用的技术主要是引进世界先进的mPP生产工艺,但所采用的的催化剂体系仍为传统的Ziegler-Natta催化剂,我国mPP生产尚处于起步阶段。目前仅有少数企业实现了mPP工业化生产,哈尔滨石化、燕山石化、扬子石化等进行了工业化mPP型号的开发。现阶段,中国仅燕山石化具有商业化可量产能力。燕山石化产线年产能可达3万吨,目前处于转换生产状态。

| 所属集团 |

企业 |

技术来源 |

型号 |

备注 |

| 中石油 |

哈尔滨石化 |

石油化工研究院 |

MPP6006 |

标志着国内在mPP催化剂领域取得突破 |

| 中石化 |

燕山石化 |

自有技术 |

MPP1440 |

国内首家mPP连续生产企业 |

| 中石化 |

扬子石化 |

自有技术 |

- |

第二家实现mPP连续生产企业 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。