聚异戊二烯橡胶简称异戊橡胶,一种用于轮胎生产的高性能橡胶,具有很好的弹性、耐寒性(玻化温度-68℃)及很高的拉伸强度。在耐氧化和多次变形条件下耐切口撕裂比天然橡胶高,但加工性能如混炼、压延等比天然橡胶稍差。

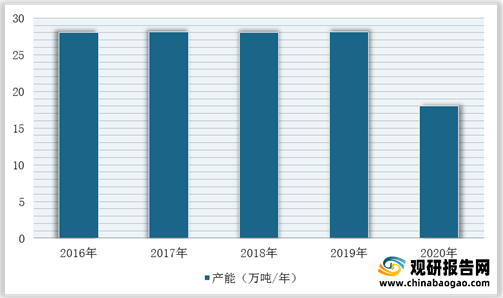

2016-2019年,我国异戊二烯橡胶行业产能总体保持相对稳定,但2020年产能明显减少,约为20万吨/年左右,其主要原因是国内异戊二烯橡胶部分装置长期闲置。

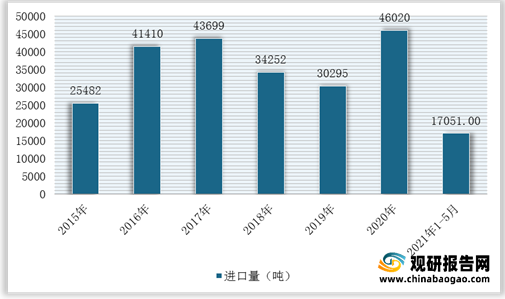

同时,由于异戊二烯橡胶产能低下以及国内天然橡胶资源不足,近两年我国每年进口天然胶100万吨以上,异戊二烯橡胶进口规模较大。根据数据显示,2020年,我国异戊二烯橡胶进口量为46020吨,同比上升51.91%;进口金额为7647万美元,同比上升23.68%,其主要增长原因是我国异戊二烯橡胶主要进口国受疫情影响较大,该国出口受阻;2021年1-5月,异戊二烯橡胶进口量为17051吨,进口金额为3400万美元。

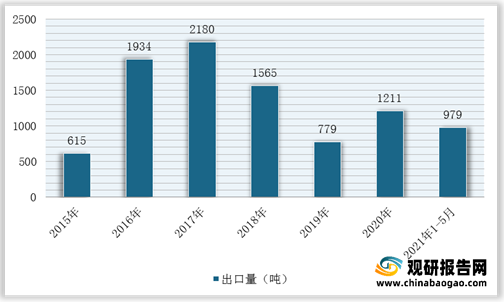

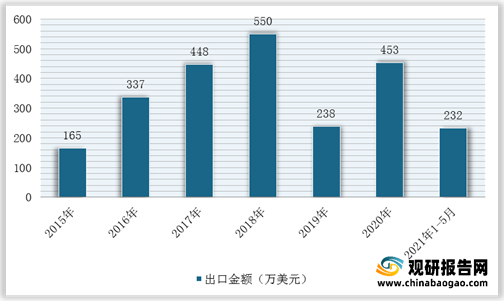

而在出口方面,由于我国异戊二烯橡胶产品质量难以提升,出口市场很难打开,进而导致出口量较低。根据数据显示,2020年我国异戊二烯橡胶出口量约为1211吨,同比增长55.46%;出口金额为453万美元,同比增长90.34%。

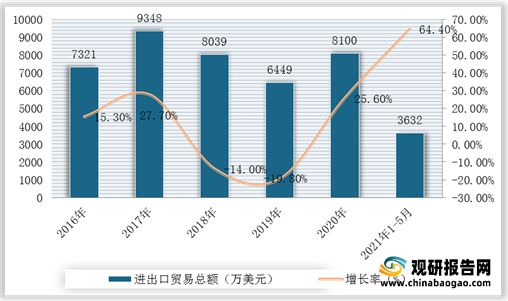

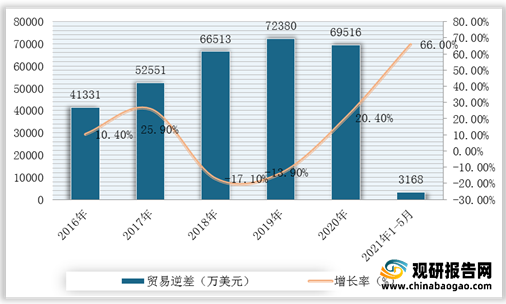

因此,我国异戊二烯橡胶进出口贸易逆差持续增长。根据中国海关数据显示,2021年1-5月我国异戊二烯橡胶累计进出口贸易总额为3632万美元,同比增长62.4%,累计贸易逆差为3168万美元,同比增长66%。

2016-2019年,我国异戊二烯橡胶行业产能总体保持相对稳定,但2020年产能明显减少,约为20万吨/年左右,其主要原因是国内异戊二烯橡胶部分装置长期闲置。

2016-2020年我国异戊二烯橡胶行业产能情况

数据来源:公开资料整理

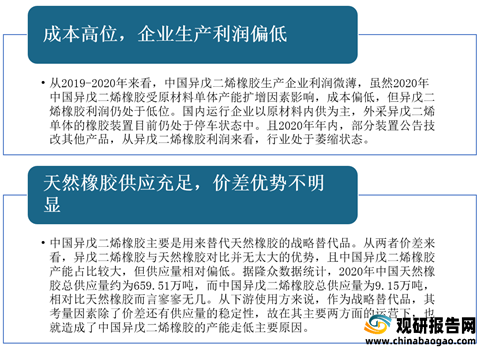

我国异戊二烯橡胶部分装置长期闲置的原因

数据来源:公开资料整理

同时,由于异戊二烯橡胶产能低下以及国内天然橡胶资源不足,近两年我国每年进口天然胶100万吨以上,异戊二烯橡胶进口规模较大。根据数据显示,2020年,我国异戊二烯橡胶进口量为46020吨,同比上升51.91%;进口金额为7647万美元,同比上升23.68%,其主要增长原因是我国异戊二烯橡胶主要进口国受疫情影响较大,该国出口受阻;2021年1-5月,异戊二烯橡胶进口量为17051吨,进口金额为3400万美元。

2015-2021年1-5月我国异戊二烯橡胶进口量统计情况

数据来源:中国海关

2015-2021年1-5月我国异戊二烯橡胶进口金额统计情况

数据来源:中国海关

2020年我国异戊二烯橡胶进口规模增长影响因素

数据来源:公开资料整理

2015-2021年1-5月我国异戊二烯橡胶出口量统计情况

数据来源:中国海关

2015-2021年1-5月我国异戊二烯橡胶出口金额统计情况

数据来源:中国海关

因此,我国异戊二烯橡胶进出口贸易逆差持续增长。根据中国海关数据显示,2021年1-5月我国异戊二烯橡胶累计进出口贸易总额为3632万美元,同比增长62.4%,累计贸易逆差为3168万美元,同比增长66%。

2016-2021年1-5月我国异戊二烯进出口贸易总额及增长情况

数据来源:中国海关

2016-2021年1-5月我国异戊二烯贸易逆差及增长情况

数据来源:中国海关(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。