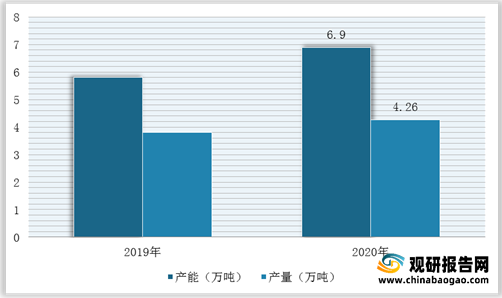

聚偏二氟乙烯简称PVDF,是一种高度非反应性热塑性含氟聚合物,其可通过1,1-二氟乙烯的聚合反应合成。溶于二甲基乙酰胺等强极性溶剂,可用作工程塑料,用于制密封圈耐腐蚀设备、电容器,也用作涂料、绝缘材料和离子交换膜材料等。根据百川资讯统计,目前我国PVDF行业产能6.9万吨,2020年PVDF产量4.26万吨。

目前,我国聚偏二氟乙烯行业传统下游为涂料,以重防腐工业涂料(化工、船舶、海工)、高端建筑涂料(地标性建筑、机场)为主。近年来随着锂电、光伏产业快速发展,我国聚偏二氟乙烯行业在这些领域的应用迅速扩大。根据数据显示,2020年我国PVDF需求为7万吨,其中1.39万吨用于锂电池、0.57万吨用于光伏,下游需求受新能源崛起拉动高增长。

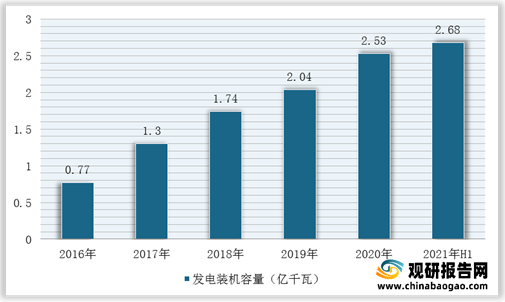

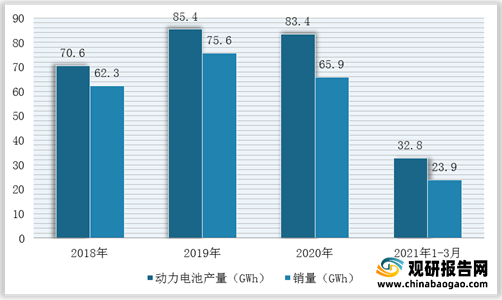

根据数据显示,2021年1-6月,全国光伏新增装机1301万千瓦,其中,光伏电站536万千瓦、分布式光伏765万千瓦,光伏发电累计装机2.68亿千瓦;2020年我国动力锂电池产量和销量分别达到83.4GWh和65.9GWh。

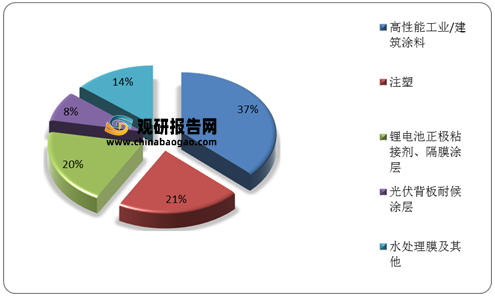

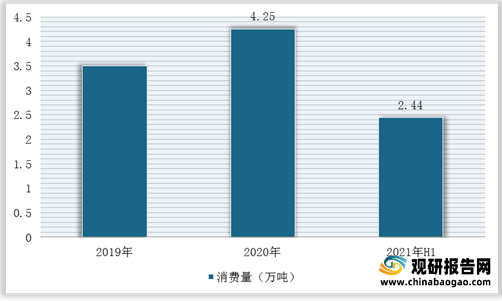

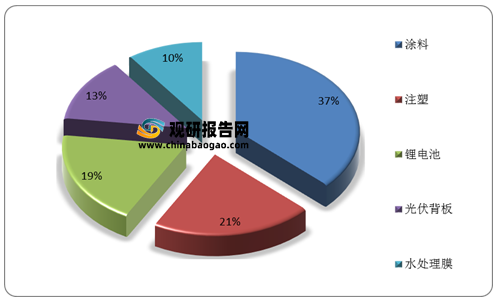

因此,近两年新能源汽车推动锂电池行业快速放量,以及光伏装机容量提升增加背板需求。根据数据显示,2020年我国聚偏二氟乙烯(PVDF)行业消费量4.25万吨,其中涂料占比37%,注塑21%,锂电池19%,水处理膜13%,光伏背板膜10%;2021年上半年国内PVDF表观消费量2.44万吨,同比提升15%。

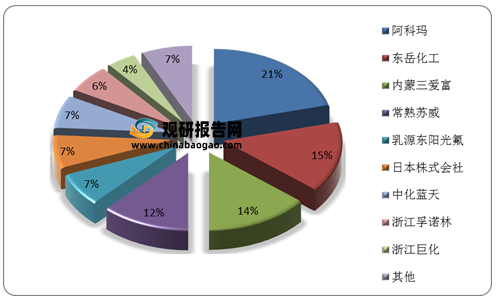

在市场竞争方面,聚偏二氟乙烯(PVDF)领域全球的顶尖厂商主要为比利时苏威、法国阿科玛,在我国均拥有PVDF产能。2020年,我国拥有聚偏二氟乙烯(PVDF)产能6.98万吨,厂商主要包括了阿科玛、苏威、东岳化工、上海三爱富等厂商,其中常熟阿科玛产能1.9万吨,是国内最大PVDF供应商。同时,预计未来我国新增PVDF产能为9.8万吨,其中内蒙三爱富规划的新增产能为2.8万吨,占比最大。

数据来源:公开资料整理(WYD)

2019-2020年我国聚偏二氟乙烯(PVDF)行业产能产量统计情况

数据来源:公开资料整理

2020年我国聚偏二氟乙烯(PVDF)行业应用领域分布

数据来源:公开资料整理

根据数据显示,2021年1-6月,全国光伏新增装机1301万千瓦,其中,光伏电站536万千瓦、分布式光伏765万千瓦,光伏发电累计装机2.68亿千瓦;2020年我国动力锂电池产量和销量分别达到83.4GWh和65.9GWh。

2016-2021年上半年我国光伏发电装机容量统计情况

数据来源:公开资料整理

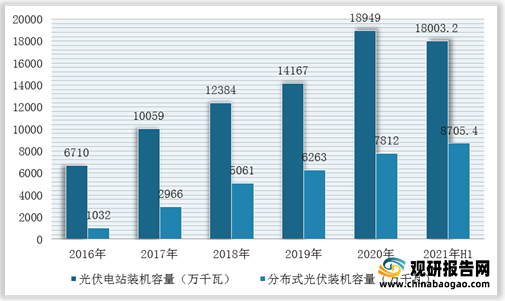

2016-2021年上半年我国光伏发电细分市场装机容量统计情况

数据来源:公开资料整理

2018-2021年1-3月我国动力锂电池行业产销量统计情况

数据来源:公开资料整理

因此,近两年新能源汽车推动锂电池行业快速放量,以及光伏装机容量提升增加背板需求。根据数据显示,2020年我国聚偏二氟乙烯(PVDF)行业消费量4.25万吨,其中涂料占比37%,注塑21%,锂电池19%,水处理膜13%,光伏背板膜10%;2021年上半年国内PVDF表观消费量2.44万吨,同比提升15%。

2019-2021年上半年我国聚偏二氟乙烯(PVDF)行业消费量统计情况

数据来源:公开资料整理

2020年我国聚偏二氟乙烯(PVDF)行业消费结构

数据来源:公开资料整理

2020年我国聚偏二氟乙烯(PVDF)行业竞争格局

数据来源:公开资料整理

我国新增PVDF产能规划统计

| 厂商 |

规划产能(吨) |

规划情况 |

| 阿科玛 |

7000 |

2021年2月份环评公示 |

| 吴羽 |

/ |

正在计划工厂的中国选定候选地,力争按原先计划2023年开始投产 |

| 孚诺林 |

25000 |

规划2.5万吨PVDF产能,分两期建设,一期于2021年7月开工 |

| 三爱富 |

28000 |

规划1.3+1.5万吨PVDF产能配套2万R142b产能 |

| 东岳 |

10000 |

规划1万吨PVDF处于手续批核阶段 |

| 东阳光 |

10000 |

规划1万吨涂覆粘结剂PVDF及配套2.7万吨R142b |

| 联创 |

8000 |

一期3000吨预计2020年8月投产,二期5000吨预计2021年6月投产 |

| 吴华 |

2500 |

在建0.25万吨产能 |

| 三美 |

/ |

1.8万吨VDF项目在前期准备中,尚未开工建设 |

| 巨化 |

7500 |

在建7500吨PVDF;配套2万吨R142b产能 |

| 合计产能 |

98000 |

|

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。