粘胶短纤属于人造纤维的一种,兼具天然纤维的舒适和合成纤维的功能性,具有吸湿性更高、染色性好、手感柔软、加工性好、环保可降解、穿着舒适性高等优点,性能接近棉花,是棉花的理想替代品,常用于各类服装及装饰用纺织品。

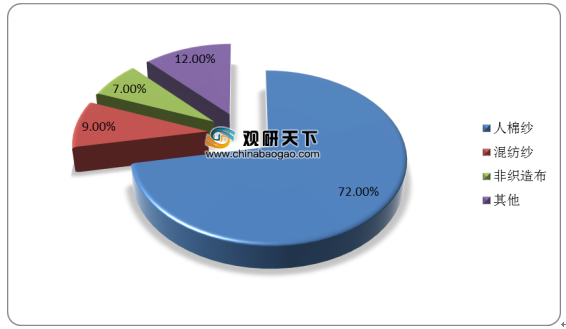

粘胶短纤是我国纺织工业的重要原料,应用领域十分广泛,主要包括人棉纱、混纺纱和非织造布等。其中人棉纱领域需求占比最大,为72%;混纺纱占比9%,非织造布占比在7%左右。

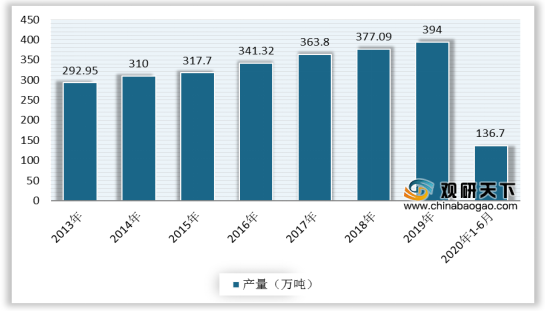

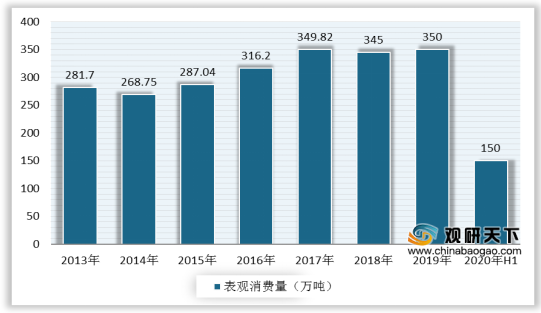

世界粘胶短纤产能主要集中在中国,随着各企业纷纷投产,我国粘胶短纤产量也不断增加。数据显示,2019年我国粘胶短纤行业产量为394万吨,同比增长3.0%。2020年以来,我国粘胶短纤产量和需求量下滑,产能过剩压力较大。截止2020年1-6月,中国粘胶短纤产量达136.7万吨,同比大幅下降32.74%。此外,2019年国内粘胶短纤需求增长至350万吨。到2020年上半年,受疫情影响,国内粘胶短纤消费量约150万吨,同比下滑9.8%。

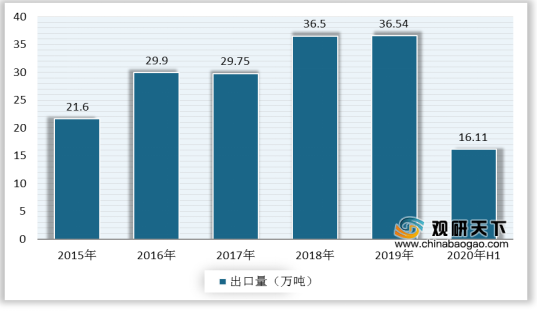

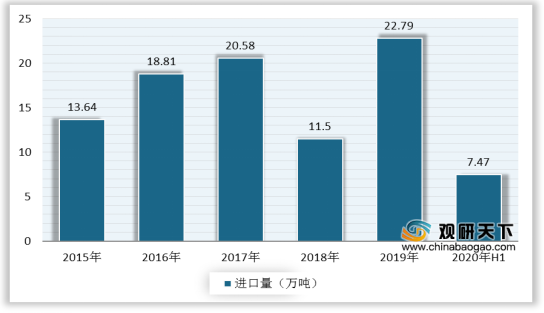

受益于国内粘胶纤维产能的提高,国际地位也愈发突出,我国粘胶短纤出口量整体呈现稳健上升态势。据统计,2019年,我国粘胶短纤出口量为36.54万吨,进口量为22.79万吨;截至2020年上半年,我国粘胶短纤出口量为16.11万吨,进口量为7.47万吨。

相关行业分析报告参考《2020年中国粘胶短纤市场现状分析报告-行业供需现状与未来前景研究》。

粘胶短纤、棉花、涤纶短纤性能对比

棉花 |

粘胶短纤 |

涤纶短纤 |

|

核心资源 |

土地、水 |

森林 |

原油 |

性能 |

亲肤、强度低 |

亲肤、强度高 |

强度高 |

特点 |

可再生易降解 |

可再生易降解 |

不易降解 |

产能 |

国内供应不足,进口棉受配额限制 |

供应充足 |

供应充足 |

生产过程 |

占用土地、使用农药、用水量大 |

占地少、产生三废、用水量大 |

占地少、三废少、能耗低 |

劳动力 |

较高 |

较少 |

较少 |

资料来源:公开资料整理

粘胶短纤是我国纺织工业的重要原料,应用领域十分广泛,主要包括人棉纱、混纺纱和非织造布等。其中人棉纱领域需求占比最大,为72%;混纺纱占比9%,非织造布占比在7%左右。

中国粘胶短纤行业下游应用

数据来源:公开资料整理

世界粘胶短纤产能主要集中在中国,随着各企业纷纷投产,我国粘胶短纤产量也不断增加。数据显示,2019年我国粘胶短纤行业产量为394万吨,同比增长3.0%。2020年以来,我国粘胶短纤产量和需求量下滑,产能过剩压力较大。截止2020年1-6月,中国粘胶短纤产量达136.7万吨,同比大幅下降32.74%。此外,2019年国内粘胶短纤需求增长至350万吨。到2020年上半年,受疫情影响,国内粘胶短纤消费量约150万吨,同比下滑9.8%。

2013-2020年1-6月我国粘胶短纤产量

数据来源:中国化纤工业协会

2013-2020年H1中国粘胶短纤表观消费量

数据来源:公开资料整理

受益于国内粘胶纤维产能的提高,国际地位也愈发突出,我国粘胶短纤出口量整体呈现稳健上升态势。据统计,2019年,我国粘胶短纤出口量为36.54万吨,进口量为22.79万吨;截至2020年上半年,我国粘胶短纤出口量为16.11万吨,进口量为7.47万吨。

2015-2020年H1我国粘胶短纤出口量

数据来源:中国化纤工业协会

2015-2020年H1我国粘胶短纤进口量

数据来源:中国化纤工业协会(CT)

相关行业分析报告参考《2020年中国粘胶短纤市场现状分析报告-行业供需现状与未来前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。