企业 |

LiF段工艺 |

PF5段工艺 |

LiPF6制备 |

工艺特点 |

多氟多 |

制备LiF的无水HF溶液 |

无水HF和PCl5在-20至30℃环境下缓慢反应,生成PF5和HCl气体,降温至-40℃后进入稳压罐 |

PF5气体与LiF-HF溶液在反应釜中反应得到LiPF6,副产的HCl气体和过量的PF5以及少量氮气继续进入下一反应釜与LiF生成LiPF6,经结晶、洗涤、干燥得到LiPF6产品 |

双釜串联循环操作,气液可均相反应,反应速率较快 |

天赐材料 |

LiF和无水HF生成LiF的HF溶液 |

在六氟磷酸中加入发烟硫酸,经冷凝后分理出PF5气体,进入乙醚吸收器 |

在LiF溶液中通入PF5乙醚分散乳液,生成LiPF6,通入甲苯将乙醚带出,LiPF6结晶析出,分离、干燥 |

采用微通道反应器,反应时间缩短,效率较高,安全性较高 |

九九久 |

LiF前期外购,后期自建 |

无水HF和PCl5反应制得PF5和HCl气体 |

将PF5和HCl的气体通入含有LiF的反应设备中,保证PF5过量 |

循环封闭式反应,产品品质较高,各产物利用率较高 |

张家港森田 |

氟化氢和氟化锂在LiF-HF反应器中反应生成LiF·HF液体 |

五氯化磷和氟化氢在五氟化磷反应器中反应生成PF5和HCl气体,收集多余的HF气体 |

将PF5和HCl气体通入LiF·HF混合液中,环境控制在30-35℃,反应制得LiPF6溶液,经过滤进入析晶槽析出,HCl气体经尾气回收装置制成盐酸 |

LiPF6杂质含量少、纯度高,操作简单 |

石大胜华 |

无水HF和LiF在-5℃环境下,在反应釜中充分搅拌反应 |

无水HF和PCl5在120℃环境下在不锈钢反应器中反应,生成PF5和HCl混合气体 |

PF5和HCl混合气体经纯化后转移到LiF反应釜中,温度5-10℃,生成LiPF6并进行纯化 |

工艺简单、成本低 |

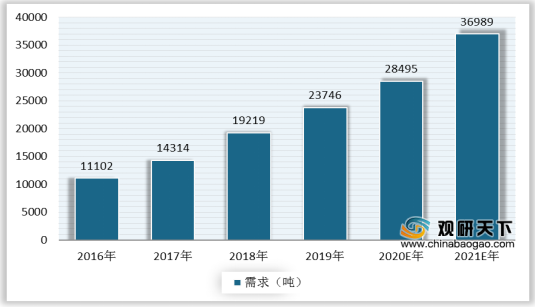

随着国内新能源车的快速发展以及海外需求旺盛,电解液产量不断增长,也带动了六氟磷酸锂需求的增加。数据显示,2019年中国六氟磷酸锂需求达到23746吨,预计2020年将达到28495吨。

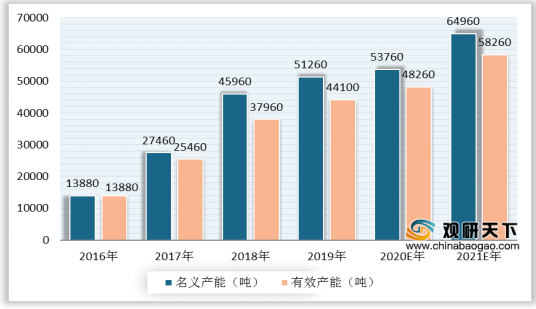

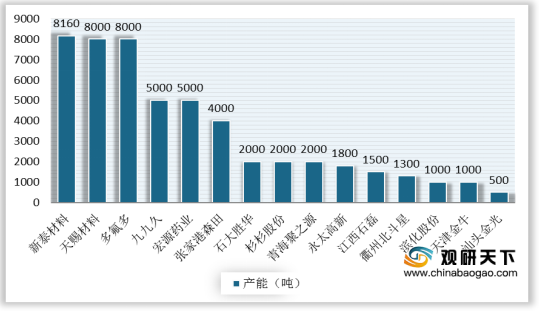

国内六氟磷酸锂扩产速度远高于国外,2019年我国六氟磷酸锂名义产能达51260吨,实际有效产能达44100吨。国内主流企业有多氟多、天赐材料、新泰材料、九九久、宏源药业等,相对拥有比较成熟的技术、较高的品质和较为稳定的客户,扩产较快且产能大。其中新泰材料、多氟多、天赐材料三家企业,2019年六氟磷酸锂名义产能均在8000吨左右。

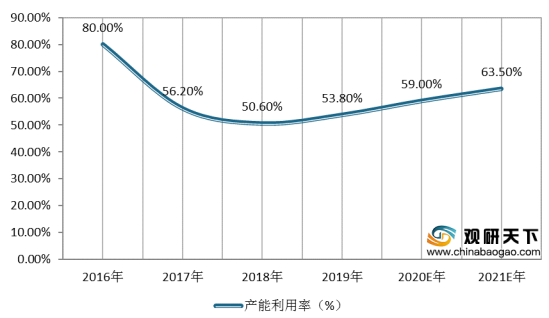

由于六氟磷酸锂行业新增产能有限,且主要集中在大公司,未来行业产能利用率将持续攀升。据统计,2019年,我国六氟磷酸锂产能利用率为53.8%,预计2021年将提升至63.5%。

相关行业分析报告参考《2020年中国六氟磷酸锂市场现状分析报告-产业竞争现状与发展趋势研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。