煤化工项目环评重新开闸,习近平主席指示显示国家层面的高度重视

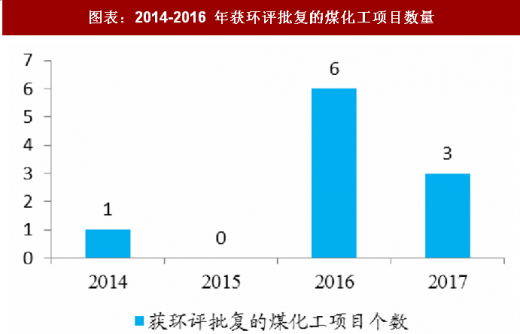

2011 年-2013 年是我国煤化工新上产能的高峰期,在政府的大力支持和油价上涨带动的企业投资热情驱动下,其中仅2013年就有超过20个新型煤化工项目获得发改委“路条”,获准开展前期工作,总投资约5000亿元。但由于煤化工在环保(污染大、环保成本高)、能耗(高能耗、高水耗)、技术方面仍然存在突出的问题,国家从2014年开始加大了对煤化工项目的控制力度,大部分拿到“路条”的煤化工项目处于停滞状态,2014年仅有1个煤化工项目获得环保部环评批复,2015年甚至没有煤化工项目获得环保部的环评批复。

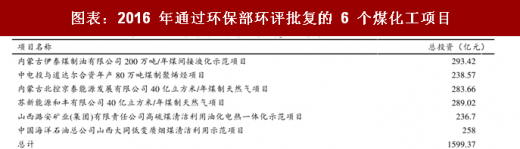

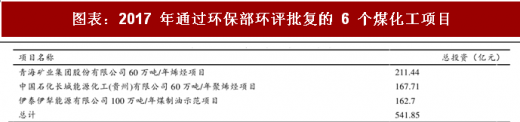

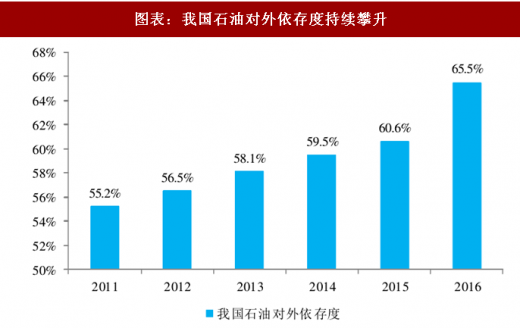

2016 年开始政府对煤化工项目的限制逐渐松动,2016 年共有6个煤化工项目获得了环保部的环评批复,总计投资额约1600亿;2017年有3个项目获得环评批复、总投资额541.85亿元。另一方面,国家主席习近平自2016年7月视察神华宁煤煤制油示范项目建设情况后又于12月项目投产时做出重要指示,高度肯定了项目在“增强能源自主保障能力、推动煤炭清洁高效利用”等方面的重大意义。环评的重新开闸与习主席的重要指示均充分显示了国家对煤化工领域的高度重视。究其原因,煤化工行业的健康有序发展关系到我国能源安全。由于我国“富煤贫油” 的资源禀赋特征,2016年我国石油对外依存度超过65%,天然气对外依存度约为 34%,并且呈持续攀升的态势。而煤炭资源储量排名世界第三,因此煤化工的重大战略意义极为凸显。

参考观研天下发布《2018年中国煤化工行业分析报告-市场深度分析与发展前景预测》

图表:2016 年通过环保部环评批复的 6 个煤化工项目

资料来源:观研天下整理

图表:2017 年通过环保部环评批复的 6 个煤化工项目

资料来源:观研天下整理

图表:2014-2016 年获环评批复的煤化工项目数量

资料来源:观研天下整理

图表:我国石油对外依存度持续攀升

资料来源:观研天下整理

国际油价上涨增强煤化工项目经济性,煤化工领域向上弹性巨大

国际原油价格上涨显著增强了煤化工项目的经济性。2016年2月以来,国际油价从低位开始逐步反弹,目前布伦特原油价格已经从28美元反弹至每桶80美元左右。根据中国工程院2016年八月对我国部分现代煤化工项目调研的结果,当前煤制烯烃盈亏平衡点在40美元/桶,煤直接液化盈亏平衡点在45-55美元/桶,煤间接液化盈亏平衡点在55-60美元/桶,并且随着技术的进步和完善可能进一步降低。随着油价的上涨,煤化工的经济性凸显,化工企业的投资动力强。

图表:布伦特 和 WTI 原油期货结算价走势

资料来源:观研天下整理

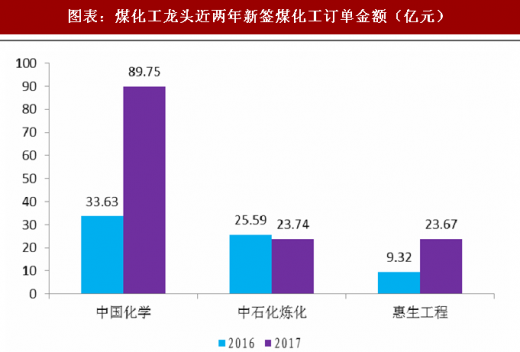

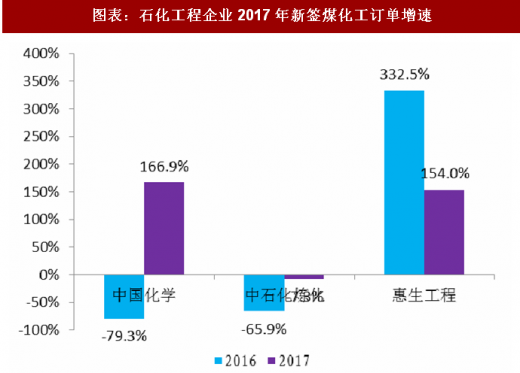

油价上涨有望带动煤化工龙头 2017 年订单好转

煤化工龙头企业 2017 年煤化工订单好转。以煤化工新签订单规模来看,中国化学煤化工实力位居首位,2017年煤化工订单金额为89.75亿元,其次是中石化炼化工程、惠生工程。2017年,中国化学和惠生工程的煤化工订单均增长较快,中石化炼化工程的煤化工订单开始企稳。我们认为在政府支持叠加油价上涨的利好因素刺激下,煤化工业务具备巨大的业绩弹性,煤化工订单未来有望持续快速增长。

图表:煤化工龙头近两年新签煤化工订单金额(亿元)

资料来源:观研天下整理

图表:石化工程企业2017年新签煤化工订单增速

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。