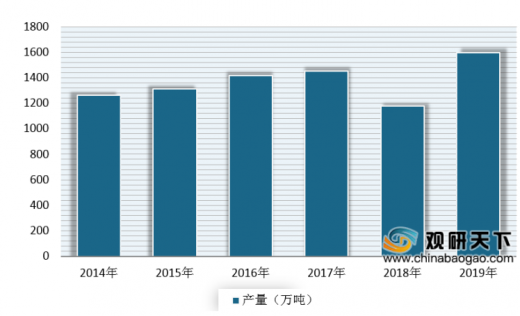

自2014年以来,我国包装塑料薄膜产量整体呈现增长态势。数据显示,2019年我国塑料薄膜行业累计完成产量1,594.62万吨,同比增长16.35%。

从各地区来看,我国包装塑料薄膜行业呈现明显的区域性特征。在2019年,我国主要包装塑料薄膜生产前五的省市分别为浙江、广东、河南、江苏、福建,占18.8%、14.60%、13.76%、12.99%、9.78%。

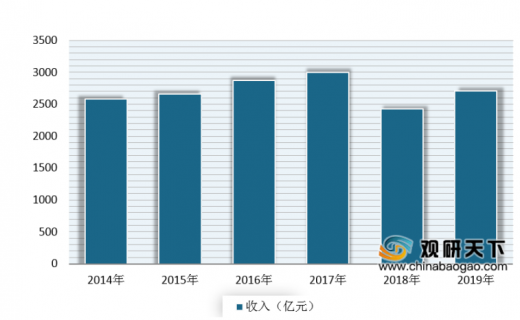

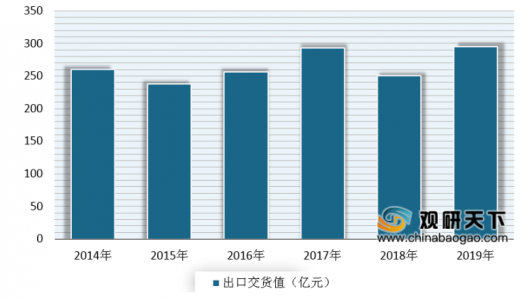

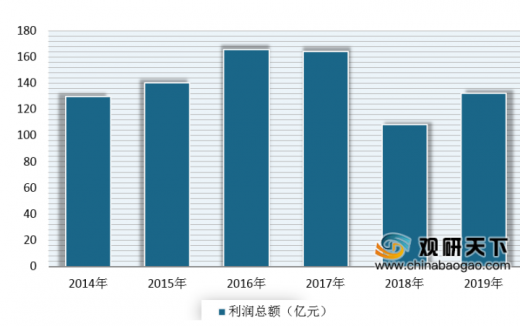

经营效益方面,较2018年有所好转。根据中国包装联合会数据显示,2019年我国塑料薄膜制造业规模以上企业完成累计营业收入2704.93亿元,同比增长4.26%;累计完成出口交货值294.60亿元,同比增长5.69%;累计利润总额132.38亿元,占包装业利润总额的25.13%。

以上数据资料参考《2020年中国包装塑料薄膜市场前景研究报告-产业规模现状与未来前景研究》。

2014-2019年规模以上企业塑料薄膜产量情况

数据来源:中国包装联合会

从各地区来看,我国包装塑料薄膜行业呈现明显的区域性特征。在2019年,我国主要包装塑料薄膜生产前五的省市分别为浙江、广东、河南、江苏、福建,占18.8%、14.60%、13.76%、12.99%、9.78%。

2019年全国塑料薄膜行业累计产量地区占比情况

数据来源:中国包装联合会

经营效益方面,较2018年有所好转。根据中国包装联合会数据显示,2019年我国塑料薄膜制造业规模以上企业完成累计营业收入2704.93亿元,同比增长4.26%;累计完成出口交货值294.60亿元,同比增长5.69%;累计利润总额132.38亿元,占包装业利润总额的25.13%。

2014-2019年塑料薄膜行业规模以上企业主营业务收入

数据来源:中国包装联合会

2014-2019年包装塑料薄膜行业规模以上企业出口交货值

数据来源:中国包装联合会

2014-2019年包装塑料薄膜行业规模以上企业利润总额

数据来源:中国包装联合会(WW)

以上数据资料参考《2020年中国包装塑料薄膜市场前景研究报告-产业规模现状与未来前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。