乙酸,也叫醋酸(36%--38%)、冰醋酸(98%),是一种有机一元酸,为食醋主要成分。醋酸是一种重要的化学试剂和有机化工产品,主要下游为PTA、醋酸乙烯、醋酸酯、醋酸酐、氯乙酸、双乙烯酮等,是合成纤维、胶黏剂、医药、染料和农药的重要原料,此外还是优良的有机溶剂,在化工、轻纺、塑料、医药及染料等行业用途广泛。国内PTA、醋酸乙烯对醋酸的消耗量合计占比在40%以上。

参考观研天下发布《2019年中国醋酸行业分析报告-市场深度分析与未来前景研究》

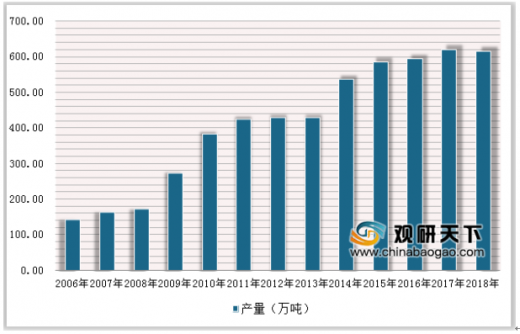

国家统计局数据显示:2017年我国国内醋酸产量为621.34万吨,2018年国内醋酸产量为616.42万吨;2017年我国国内醋酸需求量为577.23万吨,2018年国内醋酸需求量为546.78万吨。

受到环保督察回头看影响,醋酸酯类及其下游行业开工率受限。6月,全国醋酸乙酯开工率35.92%,较5月的42.01%有所下行。全国醋酸丁酯开工率41.98%,较5月的69.17%下行明显。同样,醋酸酯类下游行业开工低下,对于醋酸酯类需求量大幅减少。为期一月的环保督察回头看已接近尾声,受到影响部分企业会经过整改后复工。

自2017年9月开始,价格从3000元/吨上涨至5600元/吨以上,根本原因是醋酸供需面已经到了非常紧张的程度。虽然短期需求端受影响,价格所回落,但长期逻辑依然没有变。预计2018年醋酸内外需的增量为5%,而2018年和2019年国内确定的新增产能分别仅有10万吨(+1.15%)和20万吨(+2.27%),行业供需紧张程度将加剧,预计2018-2019年景气周期将维持。

醋酸结构式

信息来源:公开资料整理

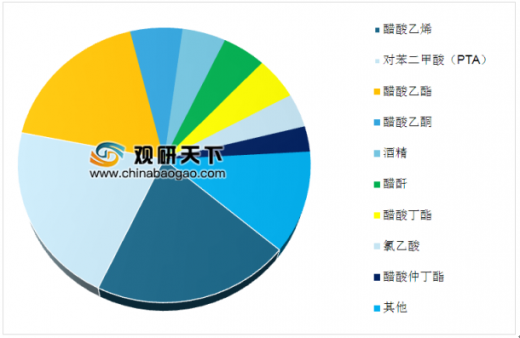

醋酸下游产品消费占比

数据来源:食品监局

参考观研天下发布《2019年中国醋酸行业分析报告-市场深度分析与未来前景研究》

国家统计局数据显示:2017年我国国内醋酸产量为621.34万吨,2018年国内醋酸产量为616.42万吨;2017年我国国内醋酸需求量为577.23万吨,2018年国内醋酸需求量为546.78万吨。

2006-2018年国内醋酸产量统计情况

数据来源:食品监局

2006-2018年国内醋酸需求量统计情况

数据来源:食品监局

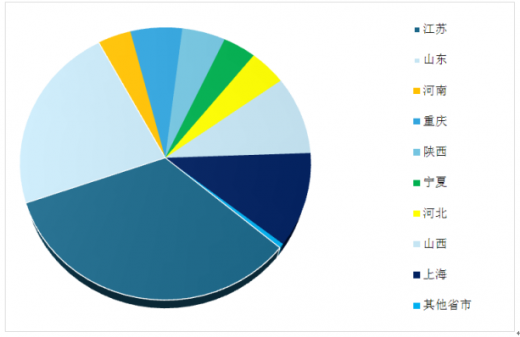

2018年醋酸产量区域集中度

数据来源:食品监局

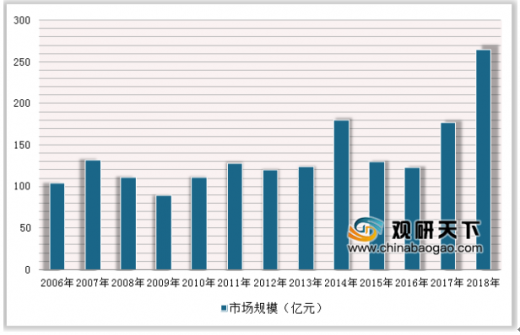

2006-2018年我国醋酸市场规模走势图

数据来源:食品监局

受到环保督察回头看影响,醋酸酯类及其下游行业开工率受限。6月,全国醋酸乙酯开工率35.92%,较5月的42.01%有所下行。全国醋酸丁酯开工率41.98%,较5月的69.17%下行明显。同样,醋酸酯类下游行业开工低下,对于醋酸酯类需求量大幅减少。为期一月的环保督察回头看已接近尾声,受到影响部分企业会经过整改后复工。

自2017年9月开始,价格从3000元/吨上涨至5600元/吨以上,根本原因是醋酸供需面已经到了非常紧张的程度。虽然短期需求端受影响,价格所回落,但长期逻辑依然没有变。预计2018年醋酸内外需的增量为5%,而2018年和2019年国内确定的新增产能分别仅有10万吨(+1.15%)和20万吨(+2.27%),行业供需紧张程度将加剧,预计2018-2019年景气周期将维持。

资料来源:食品监局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。