己二酸,简称AA,又可以称为肥酸,是一种重要的有机二元酸,主要用于生产尼龙66树脂和尼龙66纤维、聚氨酯鞋底用树脂、聚氨酯合成革用树脂、聚氨酯胶粘剂、热塑性聚氨酯(TPU)、聚氨酯橡胶和聚氨酯泡沫塑料等。

己二酸的合成方法包括环己烷法、环己醇法、环己烯法、丁二烯法,目前,环己烷法和环己醇法是目前生产己二酸最主要的两种方法。

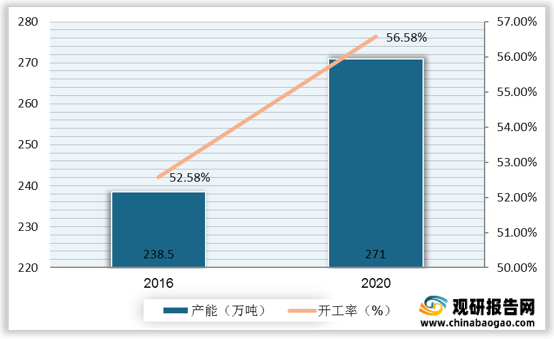

随着己二酸工艺发展不断成熟,成本优势逐步体现,我国已成为全球第一大己二酸生产国,产能快速扩张,从2016年的238.5万吨增至2020年的271万吨。由于产能扩张速度高于下游需求速度,加上近几年国内己二酸市场竞争激烈,同期开工率长期处于低位,在60%以下。

近年来随着我国汽车、家电行业的发展以及公路、桥梁、机场、铁路、城市道路改造等基础设施建设的需要,带动己二酸市场快速发展。2020年我国己二酸产量及需求量分别为155.71万吨、126.67万吨,同比增长率分别为11.19%、18.63%。

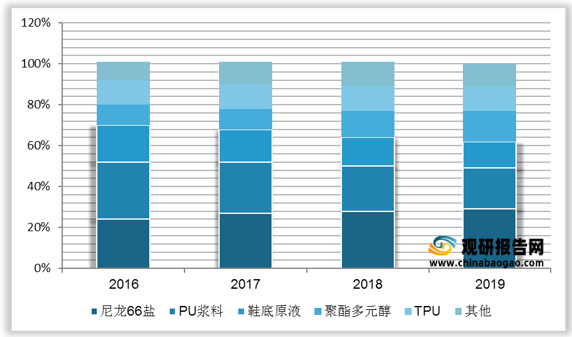

从消费结构来看,尼龙66盐和PU浆料依然为我国己二酸两大需求领域,2019年的合计市场份额近五成。

随着我国环保趋严、市场竞争加剧,国内己二酸缺乏竞争优势的厂商迫于压力停产或减产,行业集中度进一步提高。目前国内产能20万吨以上的企业仅六家,其中产能最大生产厂家为重庆华峰,占比超过30%。

更多深度内容,请查阅观研报告网:

《2021年中国己二酸市场分析报告-行业竞争格局与发展商机研究》

《2021年中国己二酸行业分析报告-市场竞争格局与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

己二酸的合成方法包括环己烷法、环己醇法、环己烯法、丁二烯法,目前,环己烷法和环己醇法是目前生产己二酸最主要的两种方法。

己二酸合成方法

| 合成方法 |

优点 |

缺点 |

| 环己烷法 |

工艺方法原料较为单一,生产技术成熟,原材料消耗少,且能耗低 |

工艺过程较为复杂,副产物较多,产生工业“三废”污染大,收率不高,安全性相对较低 |

| 环己烯法(环己醇法) |

相较于环己烷法,能耗原料消耗更低,收率较高,产品质量好,几乎不产生三废污染,反应在水相中进行,反应过程换吗,工艺上也更加安全,且具有更高的操作稳定性 |

催化剂一般是昂贵的过渡金属的复杂化合物,单位产品生产时间长,同等产能固定资产投资规模大,所以初期的生产成本将也较高 |

| 丁二烯法 |

产率较高,原料丁二烯也较便宜,经济上较可行 |

生产工艺流程复杂,步骤多,收率低,副产物较多,反应条件要求比较严格 |

资料来源:观研天下整理

随着己二酸工艺发展不断成熟,成本优势逐步体现,我国已成为全球第一大己二酸生产国,产能快速扩张,从2016年的238.5万吨增至2020年的271万吨。由于产能扩张速度高于下游需求速度,加上近几年国内己二酸市场竞争激烈,同期开工率长期处于低位,在60%以下。

2016-2020年我国己二酸产能及开工率

数据来源:观研天下整理

2014-2020年中国己二酸产量及需求量

数据来源:观研天下整理

从消费结构来看,尼龙66盐和PU浆料依然为我国己二酸两大需求领域,2019年的合计市场份额近五成。

2016-2019年我国己二酸消费结构

数据来源:观研天下整理

随着我国环保趋严、市场竞争加剧,国内己二酸缺乏竞争优势的厂商迫于压力停产或减产,行业集中度进一步提高。目前国内产能20万吨以上的企业仅六家,其中产能最大生产厂家为重庆华峰,占比超过30%。

2019年国内己二酸市场竞争格局

数据来源:观研天下整理(TC)

更多深度内容,请查阅观研报告网:

《2021年中国己二酸市场分析报告-行业竞争格局与发展商机研究》

《2021年中国己二酸行业分析报告-市场竞争格局与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。