醋酸是一种重要的有机化工产品,主要用于醋酸乙烯(VAM)、醋酸酯、醋酸酐、对苯二甲酸(PTA)、氯醋酸、双乙烯酮等产品的生产,是合成纤维、胶粘剂、医药、染料医药、染料和农药的重要原料。

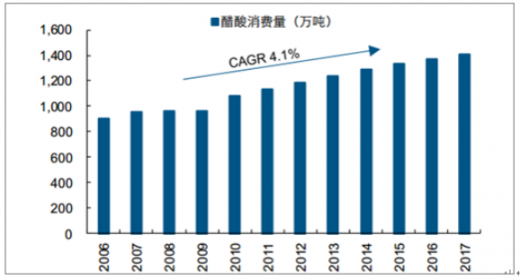

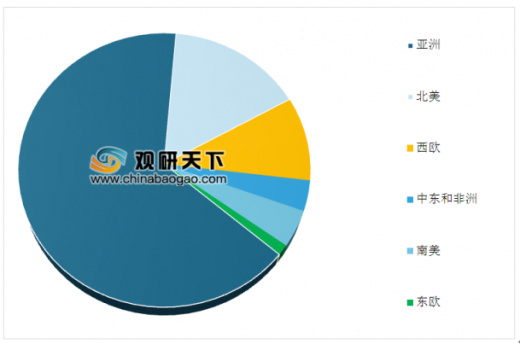

全球醋酸消费量持续增长,亚洲地区占比超过三分之二。受益于下游需求领域不断扩张,2006年以来,全球醋酸行业整体规模稳步上升。2017年,全球醋酸消费总量为1,405.3万吨,年均复合增速为4.1%。亚洲是全球最大的醋酸需求地区。2017年,亚洲需求占世界醋酸消费量的比例为67.2%,而位居次席的北美地区,占比仅为16.1%。

参考观研天下发布《2019年中国醋酸行业分析报告-市场深度分析与未来前景研究》

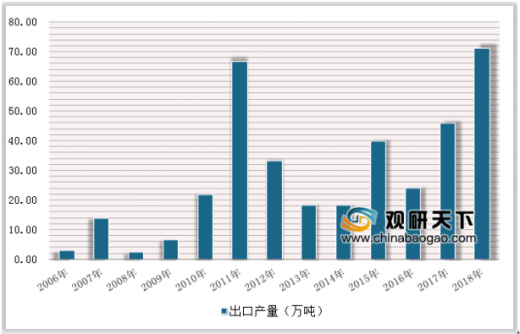

2017年,我国醋酸出口量为45.7万吨,同比大幅增长90.4%。我国醋酸出口激增的主要原因是海外生产装置屡受恶劣天气影响,开工不顺。进入2018年,受极端寒流天气影响,北美地区醋酸供应情况进一步加剧。受此影响,我国醋酸出口增速明显。2017年第四季度,醋酸出口量为15.7万吨,同比大幅增加114.4%。2018年第一季度,我国醋酸出口量继续同比大增,为12.7万吨,较上年同期增加157.9%

受醋酸产品国内需求总量以及价格变动的影响,近年来国内醋酸市场规模呈现出较大的波动性,2017年我国醋酸市场规模为176.86亿元,2018年我国醋酸市场规模激增至265.19亿元。

全球醋酸消费量持续增长,亚洲地区占比超过三分之二。受益于下游需求领域不断扩张,2006年以来,全球醋酸行业整体规模稳步上升。2017年,全球醋酸消费总量为1,405.3万吨,年均复合增速为4.1%。亚洲是全球最大的醋酸需求地区。2017年,亚洲需求占世界醋酸消费量的比例为67.2%,而位居次席的北美地区,占比仅为16.1%。

全球醋酸消费量平稳增长

数据来源:食品监局

亚洲地区醋酸消费量占全球比例超过三分之二

数据来源:食品监局

参考观研天下发布《2019年中国醋酸行业分析报告-市场深度分析与未来前景研究》

2017年,我国醋酸出口量为45.7万吨,同比大幅增长90.4%。我国醋酸出口激增的主要原因是海外生产装置屡受恶劣天气影响,开工不顺。进入2018年,受极端寒流天气影响,北美地区醋酸供应情况进一步加剧。受此影响,我国醋酸出口增速明显。2017年第四季度,醋酸出口量为15.7万吨,同比大幅增加114.4%。2018年第一季度,我国醋酸出口量继续同比大增,为12.7万吨,较上年同期增加157.9%

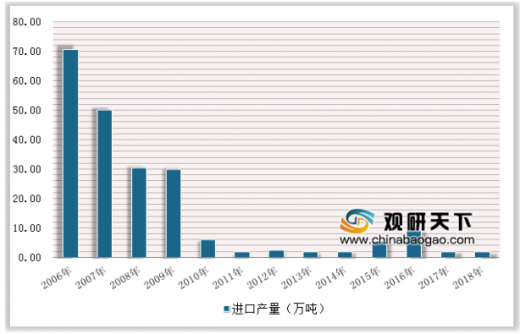

2006-2018年我国醋酸行业进口统计情况

数据来源:中国海关

2006-2018年我国醋酸行业出口统计情况

数据来源:中国海关

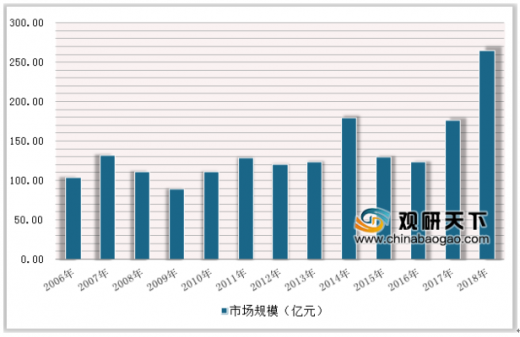

受醋酸产品国内需求总量以及价格变动的影响,近年来国内醋酸市场规模呈现出较大的波动性,2017年我国醋酸市场规模为176.86亿元,2018年我国醋酸市场规模激增至265.19亿元。

2006-2018年我国醋酸市场规模走势图

数据来源:食品监局

2018年醋酸产量区域集中度

数据来源:食品监局

资料来源:食品监局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。