参考中国报告网发布《2017-2022年中国钛白粉行业市场发展现状及十三五竞争策略分析报告》

一、钛白粉概述

1.定义

钛白粉学名二氧化钛(TiO2),是一种白色无机颜料,具有无毒、最佳的不透明性、最佳白度和光亮度,被认为是目前世界上性能最好的一种白色颜料,广泛应用于涂料、塑料、造纸、印刷油墨、化纤、橡胶、化妆品等工业。

2.应用领域

钛白粉的主要应用领域:涂料、塑料、油墨、造纸,其中涂料占60%,塑料占20%、造纸占14%,其它(含化妆品、化纤、电子、陶瓷、搪瓷、焊条、合金、玻璃等领域)占6%。

涂料行业是钛白粉的最大用户,特别是金红石型钛白粉,大部分被涂料工业所消耗。用钛白粉制造的涂料,色彩鲜艳,遮盖力高,着色力强,用量省,品种多,对介质的稳定性可起到保护作用,并能增强漆膜的机械强度和附着力,防止裂纹,防止紫外线和水分透过,延长漆膜寿命。

塑料行业是第二大用户,在塑料中加入钛白粉,可以提高塑料制品的耐热性、耐光性、耐候性,使塑料制品的物理化学性能得到改善,增强制品的机械强度,延长使用寿命。

造纸行业是钛白粉第三大用户,作为纸张填料,主要用在高级纸张和薄型纸张中。在纸张中加入钛白粉,可使纸张具有较好的白度,光泽好,强度高,薄而光滑,印刷时不穿透,质量轻。造纸用钛白粉一般使用未经表面处理的锐钛型钛白粉,可以起到荧光增白剂的作用,增加纸张的白度。但层压纸要求使用经过表面处理的金红石型钛白粉,以满足耐光、耐热的要求。

钛白粉还是高级油墨中不可缺少的白色颜料。含有钛白粉的油墨耐久不变色,表面润湿性好,易于分散。油墨行业所用的钛白粉有金红石型,也有锐钛型。

纺织和化学纤维行业是钛白粉的另一个重要应用领域。化纤用钛白粉主要作为消光剂。由于锐钛型比金红型软,一般使用锐钛型。化纤用钛白粉一般不需表面处理,但某些特殊品种为了降低二氧化钛的光化学作用,避免纤维在二氧化钛光催化的作用下降解,需进行表面处理。

搪瓷行业是钛白粉的一个重要应用领域,搪瓷级钛白粉具有纯度高、白度好、颜色鲜、粒径均匀、很强的折射率和较高消色力,具有很强的乳浊度和不透明性,使涂搪后涂层薄、光滑和耐酸性强,在搪瓷制造工艺中能与其他材料混合均匀、不结块、易于熔制等优点。

陶瓷行业也是钛白粉的重要应用领域,陶瓷级钛白粉具有纯度高、粒度均匀、折射率高,有优良的耐高温性,在1200度高温条件下保持1小时不变灰的特性。不透明度高、涂层薄、重量轻,广泛应用于陶瓷、建筑、装饰等材料。

二、钛白粉行业市场运行情况

1.产能与产量

我国钛白粉行业发展经历了从无到有、从小到大的发展历程,特别是近20年来,汽车工业、房地产业的蓬勃发展,带动钛白粉生产企业迅速增加,最多时达到70多家。随着钛白粉需求快速增长,产能和产量也迅速增加,集中度也明显提高,出口占比也逐年提高,我国已经成为钛白粉的生产和消费大国,国际钛白粉市场需求的变化都会影响到国内的生产企业。中国的钛白粉产业已成为世界钛白粉的主要组成部分。

产业集中度方面,2015年行业前六名的综合产能占比由2014年的38%提升到了46%。通过产业结构调整,业内企业数量减少了4家,2016年上半年国内前15名钛白粉企业的产能为233.5万吨/年,占总产能的64.9%。2016年6月23日,佰利联斥资百亿收购四川龙蟒钛业100%股权。龙蟒钛业和佰利联的钛白粉产能在国内位于前两位,合并后总产能将达56万吨/年,跻身亚洲第一、全球第四。

2.产品结构

钛白粉有两种主要结晶形态:锐钛型和金红石型。钛白粉制造方法也有两种:硫酸法和氯化法。硫酸法可生产锐钛型和金红石型钛白粉,该法的优点是能以价低易得的钛铁矿与硫酸为原料,技术较成熟,设备简单,防腐蚀材料易解决。氯化法只能生产金红石型。其后处理与硫酸法基本相似,只是包膜处理的工艺技术不同,生产不同用途的产品。硫酸法为间歇式生产,在产品质量稳定性方面略逊于氯化法。

通常,钛白粉又根据其应用领域分为颜料级、非颜料级和催化类。颜料级中,钛白粉主要用于涂料、塑料、纸张、橡胶、化学纤维、油墨、美术颜料和日用化妆品等行业。非颜料级主要用于搪瓷、电焊条、陶瓷、玻璃、电子陶瓷和冶金等行业。近几年,钛白粉还应用于甲烷化催化剂、加氢转化脱硫催化剂和烟气脱硝等催化剂行业。

随着国内钛白粉生产规模和技术水平提高,出口量也大幅上升,2007年国家取消了钛白粉的出口退税,再加上全球金融危机对需求的影响,2007~2009年间钛白粉出口得到抑制,但金融危机之后,全球经济出现复苏,国内产品出口达到了新的高度,在2010年成为钛白粉的净出口国,2015年出口量占年产量的23.1%,国际市场行情对国内钛白粉企业生产经营产生影响。

国产钛白粉产量提升的同时,质量也得到了提高,近10年来国内消费量增长较多,但年进口量未明显增长,甚至还有下降的趋势,近三年的年进口量维持在20万吨左右,这说明国内钛白粉已经替代了部分进口。

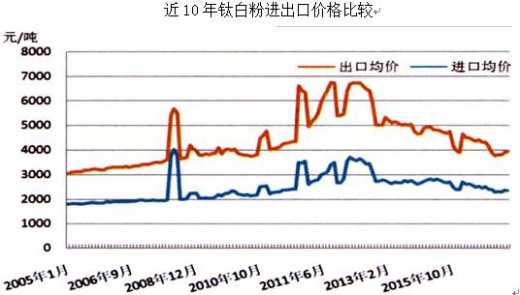

由此可见,进口单价高于出口单价,价差在500~600美元/吨。进口产品均为国内无法替代的氯化法产品。氯化法产品在遮盖力、耐黄变性和调色稳定性等方面优于硫酸法产品。因此,氯化法钛白粉在国内仍有较大的发展空间。

由此可见,进口单价高于出口单价,价差在500~600美元/吨。进口产品均为国内无法替代的氯化法产品。氯化法产品在遮盖力、耐黄变性和调色稳定性等方面优于硫酸法产品。因此,氯化法钛白粉在国内仍有较大的发展空间。

国内氯化钛白粉产业的发展滞后,主要受两大制约因素的限制。一是技术来源,即使是引进技术,无论是产能规模和技术水平,也绝非是当代主流生产线和最先进的一流技术。二是核心设备,尤其是大型沸腾氯化炉的排渣系统,氧化反应器的防疤和除疤系统,以及主流生产线防堵防腐技术和设备设施全寿命使用周期的技术要求都十分严苛。

我国虽然是世界上钛储量最丰富的国家,但大都以中低品位(45%~47%)的形式存在,二氧化钛含量不小于90%的富钛料是很难得到的,况且这些富钛料的供应大多由少数的国际矿业公司垄断。如新增氯化法产能,全部使用富钛料,则极有可能使中国氯化法钛白粉的生产重蹈中国钢铁行业原材料受制于人的覆辙。如配套建设富钛料的熔炼装置,电炉熔炼法生产1吨富钛原料的电耗大约为3000千瓦时,从经济、节能和环保等方面看,采用富钛料不具有太多的优势。

从近期看,国内钛白粉行业间的竞争主要是在同质化基础上的竞争,如国内氯化法钛白粉生产技术取得突破,就会打破目前的平衡,引发国际大公司间的竞争。

三、前景展望

(一)市场需求逐步趋稳

考虑到目前楼市的翘尾效应,今后五年,我国钛白粉的需求年增长率约4%~5%,2020~2025年的增长率约为3%~4%。按此计算,2020年钛白粉需求约在295万~305万吨,现有的钛白粉装置产能可满足市场需求。

(二)淘汰落后产能,加大节能环保力度

《钛白粉单位产品能源消耗限额》(GB32051-2015)于2016年10月1日正式实施,该标准为企业提供了单位产品能耗的最低门槛,将促进企业积极主动地开展节能降耗工作。20%的现有企业不符合该标准,这些企业须进行节能改造达标,否则将淘汰出局。根据产业政策要求,对于新建氯化法钛白粉装置,需将富钛原料制备作为辅助单元或单独设置,否则节能关过不去,也享受不到鼓励类的优惠;金属氯化废液能否得到有效处理已成为氯化法钛白粉项目成立的重要前提。

根据《环境保护税法(征求意见稿)》,大气污染物和水污染物每污染当量的税额分别为1.2元和1.4元,固体废物每吨税额从5元到30元不等,环保费改税不仅推动钛白粉生产企业内部成本增加,同样也推动着原料成本上升。如何减排和达标排放是当务之急,部分企业或只能限产或停产。

(三)企业兼并加快

由于国内钛白粉行业企业多、规模小,缺乏国际竞争力。为避免恶性竞争,将部分小型企业改造为特种需求的专业生产厂。通过兼并做大做强,提高市场话语权。技术开发能力强的企业通过技术输出或参股扩大市场份额。总之,企业间的合作有利于盘活资产、减少资源浪费。

(四)上下游产业一体化

对于原料需求量大、资金实力强的企业向资源端延伸是一种不错的选择,稳定的原料来源对过程优化和质量控制有利。对于氯化法生产商来说,其高钛渣原料或中间产品四氯化钛,可以利用国内现有的生产能力或设施以节省投资。上下游产业一体化、各工序间需要进行整合与优化,以便形成上下游产业优势。

(五)推进循环经济和资源综合利用

产品同质化条件下,企业间将在资源综合利用方面展开最后的竞争,废酸再利用、工艺水的套用、黄石膏及黑泥综合利用等是企业获胜的关键。

一、钛白粉概述

1.定义

钛白粉学名二氧化钛(TiO2),是一种白色无机颜料,具有无毒、最佳的不透明性、最佳白度和光亮度,被认为是目前世界上性能最好的一种白色颜料,广泛应用于涂料、塑料、造纸、印刷油墨、化纤、橡胶、化妆品等工业。

2.应用领域

钛白粉的主要应用领域:涂料、塑料、油墨、造纸,其中涂料占60%,塑料占20%、造纸占14%,其它(含化妆品、化纤、电子、陶瓷、搪瓷、焊条、合金、玻璃等领域)占6%。

涂料行业是钛白粉的最大用户,特别是金红石型钛白粉,大部分被涂料工业所消耗。用钛白粉制造的涂料,色彩鲜艳,遮盖力高,着色力强,用量省,品种多,对介质的稳定性可起到保护作用,并能增强漆膜的机械强度和附着力,防止裂纹,防止紫外线和水分透过,延长漆膜寿命。

塑料行业是第二大用户,在塑料中加入钛白粉,可以提高塑料制品的耐热性、耐光性、耐候性,使塑料制品的物理化学性能得到改善,增强制品的机械强度,延长使用寿命。

造纸行业是钛白粉第三大用户,作为纸张填料,主要用在高级纸张和薄型纸张中。在纸张中加入钛白粉,可使纸张具有较好的白度,光泽好,强度高,薄而光滑,印刷时不穿透,质量轻。造纸用钛白粉一般使用未经表面处理的锐钛型钛白粉,可以起到荧光增白剂的作用,增加纸张的白度。但层压纸要求使用经过表面处理的金红石型钛白粉,以满足耐光、耐热的要求。

钛白粉还是高级油墨中不可缺少的白色颜料。含有钛白粉的油墨耐久不变色,表面润湿性好,易于分散。油墨行业所用的钛白粉有金红石型,也有锐钛型。

纺织和化学纤维行业是钛白粉的另一个重要应用领域。化纤用钛白粉主要作为消光剂。由于锐钛型比金红型软,一般使用锐钛型。化纤用钛白粉一般不需表面处理,但某些特殊品种为了降低二氧化钛的光化学作用,避免纤维在二氧化钛光催化的作用下降解,需进行表面处理。

搪瓷行业是钛白粉的一个重要应用领域,搪瓷级钛白粉具有纯度高、白度好、颜色鲜、粒径均匀、很强的折射率和较高消色力,具有很强的乳浊度和不透明性,使涂搪后涂层薄、光滑和耐酸性强,在搪瓷制造工艺中能与其他材料混合均匀、不结块、易于熔制等优点。

陶瓷行业也是钛白粉的重要应用领域,陶瓷级钛白粉具有纯度高、粒度均匀、折射率高,有优良的耐高温性,在1200度高温条件下保持1小时不变灰的特性。不透明度高、涂层薄、重量轻,广泛应用于陶瓷、建筑、装饰等材料。

二、钛白粉行业市场运行情况

1.产能与产量

我国钛白粉行业发展经历了从无到有、从小到大的发展历程,特别是近20年来,汽车工业、房地产业的蓬勃发展,带动钛白粉生产企业迅速增加,最多时达到70多家。随着钛白粉需求快速增长,产能和产量也迅速增加,集中度也明显提高,出口占比也逐年提高,我国已经成为钛白粉的生产和消费大国,国际钛白粉市场需求的变化都会影响到国内的生产企业。中国的钛白粉产业已成为世界钛白粉的主要组成部分。

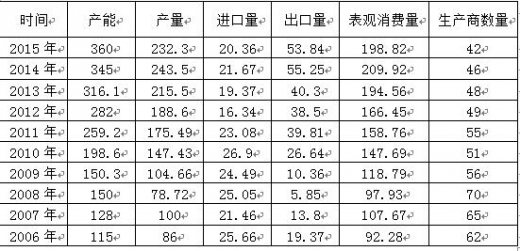

近10年国内钛白粉供需情况(单位:万吨/年、万吨)

来源:公开数据整理

装置规模方面,新增产能大型化趋势明显。据统计,2013年32家万吨级以上的企业产能为248万吨/年,平均产能为7.75万吨/年,2015年平均产能为8.05万吨/年;产能在10万吨/年(含10万吨/年)以上的有16家企业。也就是说,新增的装置规模大多数在8万吨/年以上。产业集中度方面,2015年行业前六名的综合产能占比由2014年的38%提升到了46%。通过产业结构调整,业内企业数量减少了4家,2016年上半年国内前15名钛白粉企业的产能为233.5万吨/年,占总产能的64.9%。2016年6月23日,佰利联斥资百亿收购四川龙蟒钛业100%股权。龙蟒钛业和佰利联的钛白粉产能在国内位于前两位,合并后总产能将达56万吨/年,跻身亚洲第一、全球第四。

2.产品结构

钛白粉有两种主要结晶形态:锐钛型和金红石型。钛白粉制造方法也有两种:硫酸法和氯化法。硫酸法可生产锐钛型和金红石型钛白粉,该法的优点是能以价低易得的钛铁矿与硫酸为原料,技术较成熟,设备简单,防腐蚀材料易解决。氯化法只能生产金红石型。其后处理与硫酸法基本相似,只是包膜处理的工艺技术不同,生产不同用途的产品。硫酸法为间歇式生产,在产品质量稳定性方面略逊于氯化法。

通常,钛白粉又根据其应用领域分为颜料级、非颜料级和催化类。颜料级中,钛白粉主要用于涂料、塑料、纸张、橡胶、化学纤维、油墨、美术颜料和日用化妆品等行业。非颜料级主要用于搪瓷、电焊条、陶瓷、玻璃、电子陶瓷和冶金等行业。近几年,钛白粉还应用于甲烷化催化剂、加氢转化脱硫催化剂和烟气脱硝等催化剂行业。

2009-2015年钛白粉产品结构(单位:%)

来源:公开资料整理

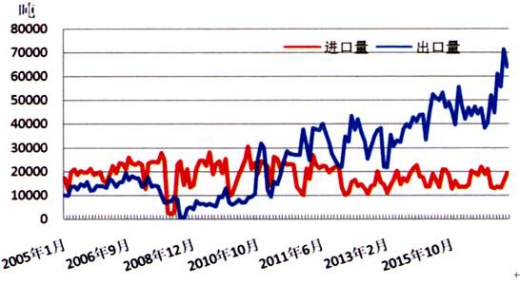

3.进出口随着国内钛白粉生产规模和技术水平提高,出口量也大幅上升,2007年国家取消了钛白粉的出口退税,再加上全球金融危机对需求的影响,2007~2009年间钛白粉出口得到抑制,但金融危机之后,全球经济出现复苏,国内产品出口达到了新的高度,在2010年成为钛白粉的净出口国,2015年出口量占年产量的23.1%,国际市场行情对国内钛白粉企业生产经营产生影响。

国产钛白粉产量提升的同时,质量也得到了提高,近10年来国内消费量增长较多,但年进口量未明显增长,甚至还有下降的趋势,近三年的年进口量维持在20万吨左右,这说明国内钛白粉已经替代了部分进口。

近10年钛白粉进出口量比较

来源:公开资料整理

来源:公开资料整理

4. 竞争性分析国内氯化钛白粉产业的发展滞后,主要受两大制约因素的限制。一是技术来源,即使是引进技术,无论是产能规模和技术水平,也绝非是当代主流生产线和最先进的一流技术。二是核心设备,尤其是大型沸腾氯化炉的排渣系统,氧化反应器的防疤和除疤系统,以及主流生产线防堵防腐技术和设备设施全寿命使用周期的技术要求都十分严苛。

我国虽然是世界上钛储量最丰富的国家,但大都以中低品位(45%~47%)的形式存在,二氧化钛含量不小于90%的富钛料是很难得到的,况且这些富钛料的供应大多由少数的国际矿业公司垄断。如新增氯化法产能,全部使用富钛料,则极有可能使中国氯化法钛白粉的生产重蹈中国钢铁行业原材料受制于人的覆辙。如配套建设富钛料的熔炼装置,电炉熔炼法生产1吨富钛原料的电耗大约为3000千瓦时,从经济、节能和环保等方面看,采用富钛料不具有太多的优势。

从近期看,国内钛白粉行业间的竞争主要是在同质化基础上的竞争,如国内氯化法钛白粉生产技术取得突破,就会打破目前的平衡,引发国际大公司间的竞争。

三、前景展望

(一)市场需求逐步趋稳

考虑到目前楼市的翘尾效应,今后五年,我国钛白粉的需求年增长率约4%~5%,2020~2025年的增长率约为3%~4%。按此计算,2020年钛白粉需求约在295万~305万吨,现有的钛白粉装置产能可满足市场需求。

(二)淘汰落后产能,加大节能环保力度

《钛白粉单位产品能源消耗限额》(GB32051-2015)于2016年10月1日正式实施,该标准为企业提供了单位产品能耗的最低门槛,将促进企业积极主动地开展节能降耗工作。20%的现有企业不符合该标准,这些企业须进行节能改造达标,否则将淘汰出局。根据产业政策要求,对于新建氯化法钛白粉装置,需将富钛原料制备作为辅助单元或单独设置,否则节能关过不去,也享受不到鼓励类的优惠;金属氯化废液能否得到有效处理已成为氯化法钛白粉项目成立的重要前提。

根据《环境保护税法(征求意见稿)》,大气污染物和水污染物每污染当量的税额分别为1.2元和1.4元,固体废物每吨税额从5元到30元不等,环保费改税不仅推动钛白粉生产企业内部成本增加,同样也推动着原料成本上升。如何减排和达标排放是当务之急,部分企业或只能限产或停产。

(三)企业兼并加快

由于国内钛白粉行业企业多、规模小,缺乏国际竞争力。为避免恶性竞争,将部分小型企业改造为特种需求的专业生产厂。通过兼并做大做强,提高市场话语权。技术开发能力强的企业通过技术输出或参股扩大市场份额。总之,企业间的合作有利于盘活资产、减少资源浪费。

(四)上下游产业一体化

对于原料需求量大、资金实力强的企业向资源端延伸是一种不错的选择,稳定的原料来源对过程优化和质量控制有利。对于氯化法生产商来说,其高钛渣原料或中间产品四氯化钛,可以利用国内现有的生产能力或设施以节省投资。上下游产业一体化、各工序间需要进行整合与优化,以便形成上下游产业优势。

(五)推进循环经济和资源综合利用

产品同质化条件下,企业间将在资源综合利用方面展开最后的竞争,废酸再利用、工艺水的套用、黄石膏及黑泥综合利用等是企业获胜的关键。

资料来源:中国报告网,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。