参考中国报告网发布《2017-2022年中国煤炭化工行业市场发展现状及十三五市场竞争态势报告》

一、概述

1.定义

煤炭是古代植物埋藏在地下经历了复杂的生物化学和物理化学变化逐渐形成的固体可燃性矿物。是一种固体可燃有机岩,主要由植物遗体经生物化学作用,埋藏后再经地质作用转变而成,俗称煤炭。煤炭被人们誉为黑色的金子,工业的食粮,它是十八世纪以来人类世界使用的主要能源之一,进入二十一世纪以来,虽然煤炭的价值大不如从前,但毕竟目前和未来很长的一段时间之内煤炭还是我们人类的生产生活必不可缺的能量来源之一,煤炭的供应也关系到我国的工业乃至整个社会方方面面的发展的稳定,煤炭的供应安全问题也是我国能源安全中最重要的一环。

2.应用

虽然煤炭的重要位置已被石油所替代,但在相当长的一段时间内,由于石油的日渐枯竭,导致它必然走向衰败,而煤炭因储量巨大,加之科学技术的飞速发展,煤炭汽化等新技术日趋成熟,并得到广泛应用,煤炭必将成为人类生产生活中的无法替代的能源之一。煤炭的用途十分广泛, 可以根据其使用目的总结为三大主要用途:

(1)动力煤。中国约1/3 以上的煤用来发电,平均发电耗煤为标准煤370g/(kWh)左右。电厂利用煤的热值,把热能转变为电能。除热电厂及大型供热锅炉外,一般企业及取暖用的工业锅炉型号繁多,数量大且分散,用煤量约占动力煤的26%。生活用煤的数量也较大,约占燃料用煤的23%。还有少量动力煤用于建材、冶金、蒸汽机等

(2)炼焦煤。中国虽然煤炭资源比较丰富,但炼焦煤资源还相对较少,炼焦煤储量仅占中国煤炭总储量27.65%。炼焦煤的主要用途是炼焦炭,焦炭由焦煤或混合煤高温冶炼而成,一般1.3 吨左右的焦煤才能炼一吨焦炭。焦炭多用于炼钢,是钢铁等行业的主要生产原料,被喻为钢铁工业的“基本食粮”。

(3)煤化工用煤。主要包括气化用煤,低温干馏用煤,加氢液化用煤等。

二、煤炭行业市场运行情况

1.产能与产量

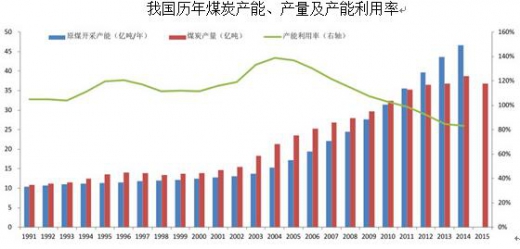

“富煤,贫油,少气”是我国能源资源的鲜明特点。我国煤炭资源总量5.9万亿吨,占一次能源资源总量的94%。纵然在2000年以后中国加大了对于石油资源勘探的投资且不断发现新油田,但是中国煤炭的储量还是远远大于中国已探明的石油储量,煤炭产量也远远大于石油产量,并且中国煤炭产量与石油产量的差距近年来逐渐拉大。

2016年全年原煤产量34.5亿吨,同比下降4.5%,这是自2013年原煤产量达到39.7亿吨后,连续第三年下降,2014和2015年分别下降2.5%和3.3%。分地区看,内蒙古、山西、陕西仍是我国最重要的原煤生产基地,产量分别占全国的24.8%、24.3%和15.1%;此外,安徽、山东、河南、贵州和新疆5个地区产量超过亿吨。从月度规模以上工业原煤产量看,由于煤炭减量化生产政策的严格实施,4月份起连续七个月原煤产量降幅超过10%,其中6月份原煤产量同比下降16.6%,为近10年月度增速的最低水平;9月份之后,为了稳定煤炭供应、抑制煤炭价格过快上涨,有关部门采取针对性措施,有序释放煤炭先进产能,原煤产量降幅逐步收窄。

2.能源份额占比

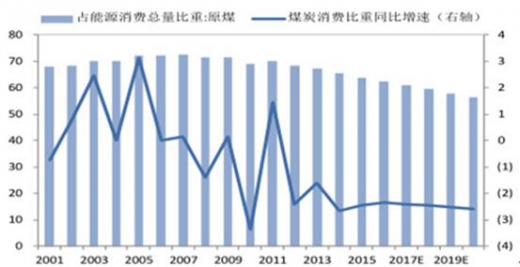

随着能源结构的调整,煤炭在中国的份额将从目前的超过60%降至未来的50%以下。中国煤控项目组发布了《中国煤炭消费总量控制规划研究报告》,该报告指出,2020年中国煤炭消费总量的目标应约束在27.2亿吨标煤即38亿吨实物量以内,总能耗控制在47.4亿吨标煤。要达到上述煤炭控制目标,煤炭占能源消费总量的比重将降低至57.4%,较2014年下降8.2%。“十三五”期间煤炭消费被砍已成定局。假设2016-2020年我国GDP同比增速将维持7%的水平,单位GDP能耗每年下降6%,至2020年煤炭占能源消费总量的比重下降至56.5%,那么预计至2020年我国的年均煤炭需求增速将降至-1.59%。

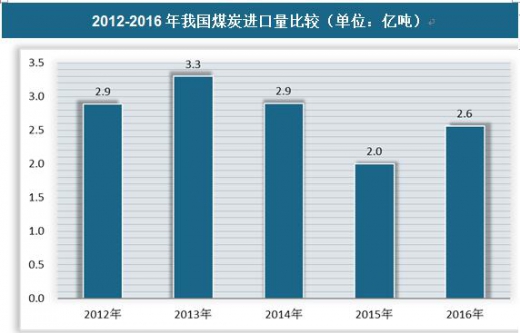

由于全球经济增速下滑,国际市场煤炭需求减弱,而我国是全球煤炭消费的第一大国,国内和国际煤炭市场相比价格又明显偏高,这就为国际煤炭大举进入国内市场奠定了基础,推动了国际市场煤炭大量进口我国。据海关统计,继2011年首次超过日本成为世界最大煤炭进口国后,2012年我国以2.9亿吨的煤炭进口量,继续稳居世界第一。2016年12月份,全国煤炭进口2684万吨,环比减少13万吨,下降0.48%,同比增加920万吨,增长52%。2016年全年累计进口煤炭2.56亿吨,同比增加5145万吨,增长25.2%。

4.去产能

2016 年 2 月,国务院出台《关于煤炭行业化解过剩产能实现脱困发展的意见》(国发[2016]7 号),从 2016 年开始,用 3-5 年的时间,煤炭行业再退出产能年的时间,煤炭行业再退出产能 5 亿吨左右、减量重组 5 亿吨左右。从 2016 年起,3 年内原则上停止审批新建煤矿项目、新增产能的技术改造项目和产能核增项目;确需新建煤矿的,一律实行减量置换。2016 年的去产能目标为 2.5 亿吨。2016年,在国家化解过剩产能政策指导下,全国煤炭行业去产能超额完成目标任务。但同时,化解煤炭产能过剩,促进煤炭供需平衡依然是今后几年的重点任务。2017年煤炭需求下降、产能过剩的矛盾仍将十分突出。

1.发展前景

首先我国的能源禀赋特点是“富煤贫油少气”,其次,我国的人均能耗是发达国家的一半不到,从国民经济发展和人民生活水平提高的角度看,对能源的需求还很大。另外,我国现在大量的进口石油和天然气,处在能源不安全的状态下,怎么样能用煤炭来替代石油,或者用煤炭生产石油是国民经济发展的方向。随着我们产业的调整,去产能政策的实施,促进煤炭企业优化组织结构、技术结构、产品结构,创新体制机制,提升综合竞争力,推动煤炭行业转型升级,实现煤炭行业扭亏脱困升级和健康发展。

2.挑战

一是煤炭消费增长过快,生态环境约束加大。煤炭消费总量增加,温室气体排放居高不下,应对气候变化压力增大。

二是煤炭资源开发快速向西部生态环境脆弱地区转移,高强度开发 煤炭资源给西部富煤地区环境带来影响。目前来看,大规模煤炭开采带来的环境压力不可回避,西部草原地区煤炭开发问题可能比较突出。

三是国内煤炭产能相对过剩。进入新世纪以来,我国煤炭供给能力迅速增强。特别是2006年以来,全国煤炭投资累计完成3.6万亿元,累计新增产能近30亿吨。其中,“十二五”期间累计投资2.35万亿元,年均投资近5000亿元。近几年,煤炭需求大幅下降。加之国内产能释放和进口煤保持高位的压力将进一步加大,市场供大于求矛盾还将十分突出。

四是后期煤炭需求整体仍较为疲软。一方面,国内进口高增长直接冲击国内煤炭市场。国内煤炭进口大幅增长,主要是国际煤价低于国内。另一方面,电力、钢材、玻璃、水泥等主要高耗煤产品产量增长普遍放缓。

五是我国煤炭的转化遇到很多市场和技术上的瓶颈,普遍存在“逢煤必化”的问题,这种不良局面给煤炭行业、企业以及各地持续发展带来很大挑战。

六是行业结构不合理,发展不平衡问题依然突出。数大型煤炭企业非煤产值超过50%,但80%以上的利润仍然来自煤炭产业,煤炭深加工存在人才、技术和市场等制约。

一、概述

1.定义

煤炭是古代植物埋藏在地下经历了复杂的生物化学和物理化学变化逐渐形成的固体可燃性矿物。是一种固体可燃有机岩,主要由植物遗体经生物化学作用,埋藏后再经地质作用转变而成,俗称煤炭。煤炭被人们誉为黑色的金子,工业的食粮,它是十八世纪以来人类世界使用的主要能源之一,进入二十一世纪以来,虽然煤炭的价值大不如从前,但毕竟目前和未来很长的一段时间之内煤炭还是我们人类的生产生活必不可缺的能量来源之一,煤炭的供应也关系到我国的工业乃至整个社会方方面面的发展的稳定,煤炭的供应安全问题也是我国能源安全中最重要的一环。

2.应用

虽然煤炭的重要位置已被石油所替代,但在相当长的一段时间内,由于石油的日渐枯竭,导致它必然走向衰败,而煤炭因储量巨大,加之科学技术的飞速发展,煤炭汽化等新技术日趋成熟,并得到广泛应用,煤炭必将成为人类生产生活中的无法替代的能源之一。煤炭的用途十分广泛, 可以根据其使用目的总结为三大主要用途:

(1)动力煤。中国约1/3 以上的煤用来发电,平均发电耗煤为标准煤370g/(kWh)左右。电厂利用煤的热值,把热能转变为电能。除热电厂及大型供热锅炉外,一般企业及取暖用的工业锅炉型号繁多,数量大且分散,用煤量约占动力煤的26%。生活用煤的数量也较大,约占燃料用煤的23%。还有少量动力煤用于建材、冶金、蒸汽机等

(2)炼焦煤。中国虽然煤炭资源比较丰富,但炼焦煤资源还相对较少,炼焦煤储量仅占中国煤炭总储量27.65%。炼焦煤的主要用途是炼焦炭,焦炭由焦煤或混合煤高温冶炼而成,一般1.3 吨左右的焦煤才能炼一吨焦炭。焦炭多用于炼钢,是钢铁等行业的主要生产原料,被喻为钢铁工业的“基本食粮”。

(3)煤化工用煤。主要包括气化用煤,低温干馏用煤,加氢液化用煤等。

二、煤炭行业市场运行情况

1.产能与产量

“富煤,贫油,少气”是我国能源资源的鲜明特点。我国煤炭资源总量5.9万亿吨,占一次能源资源总量的94%。纵然在2000年以后中国加大了对于石油资源勘探的投资且不断发现新油田,但是中国煤炭的储量还是远远大于中国已探明的石油储量,煤炭产量也远远大于石油产量,并且中国煤炭产量与石油产量的差距近年来逐渐拉大。

来源:公开资料整理

2016年全年原煤产量34.5亿吨,同比下降4.5%,这是自2013年原煤产量达到39.7亿吨后,连续第三年下降,2014和2015年分别下降2.5%和3.3%。分地区看,内蒙古、山西、陕西仍是我国最重要的原煤生产基地,产量分别占全国的24.8%、24.3%和15.1%;此外,安徽、山东、河南、贵州和新疆5个地区产量超过亿吨。从月度规模以上工业原煤产量看,由于煤炭减量化生产政策的严格实施,4月份起连续七个月原煤产量降幅超过10%,其中6月份原煤产量同比下降16.6%,为近10年月度增速的最低水平;9月份之后,为了稳定煤炭供应、抑制煤炭价格过快上涨,有关部门采取针对性措施,有序释放煤炭先进产能,原煤产量降幅逐步收窄。

2.能源份额占比

随着能源结构的调整,煤炭在中国的份额将从目前的超过60%降至未来的50%以下。中国煤控项目组发布了《中国煤炭消费总量控制规划研究报告》,该报告指出,2020年中国煤炭消费总量的目标应约束在27.2亿吨标煤即38亿吨实物量以内,总能耗控制在47.4亿吨标煤。要达到上述煤炭控制目标,煤炭占能源消费总量的比重将降低至57.4%,较2014年下降8.2%。“十三五”期间煤炭消费被砍已成定局。假设2016-2020年我国GDP同比增速将维持7%的水平,单位GDP能耗每年下降6%,至2020年煤炭占能源消费总量的比重下降至56.5%,那么预计至2020年我国的年均煤炭需求增速将降至-1.59%。

我国煤炭占能源比重

来源:公开资料整理

3.进出口情况由于全球经济增速下滑,国际市场煤炭需求减弱,而我国是全球煤炭消费的第一大国,国内和国际煤炭市场相比价格又明显偏高,这就为国际煤炭大举进入国内市场奠定了基础,推动了国际市场煤炭大量进口我国。据海关统计,继2011年首次超过日本成为世界最大煤炭进口国后,2012年我国以2.9亿吨的煤炭进口量,继续稳居世界第一。2016年12月份,全国煤炭进口2684万吨,环比减少13万吨,下降0.48%,同比增加920万吨,增长52%。2016年全年累计进口煤炭2.56亿吨,同比增加5145万吨,增长25.2%。

2012-2016年我国煤炭进口量比较(单位:亿吨)

来源:中国海关数据整理

2016年12月份,我国出口煤炭76万吨,同比增加32.1万吨,增长73%,2016年全年累计出口878万吨,同比增长344万吨,增长64.5%。从主要出口企业来看,神华集团2016年全年累计出口306.7万吨,同比增加188.5万吨,增长159%;中煤集团累计出口317万吨,同比增加65万吨,增长25.8%。4.去产能

2016 年 2 月,国务院出台《关于煤炭行业化解过剩产能实现脱困发展的意见》(国发[2016]7 号),从 2016 年开始,用 3-5 年的时间,煤炭行业再退出产能年的时间,煤炭行业再退出产能 5 亿吨左右、减量重组 5 亿吨左右。从 2016 年起,3 年内原则上停止审批新建煤矿项目、新增产能的技术改造项目和产能核增项目;确需新建煤矿的,一律实行减量置换。2016 年的去产能目标为 2.5 亿吨。2016年,在国家化解过剩产能政策指导下,全国煤炭行业去产能超额完成目标任务。但同时,化解煤炭产能过剩,促进煤炭供需平衡依然是今后几年的重点任务。2017年煤炭需求下降、产能过剩的矛盾仍将十分突出。

我国承诺去产能前十省份

来源:公开资料整理

三、发展前景和挑战1.发展前景

首先我国的能源禀赋特点是“富煤贫油少气”,其次,我国的人均能耗是发达国家的一半不到,从国民经济发展和人民生活水平提高的角度看,对能源的需求还很大。另外,我国现在大量的进口石油和天然气,处在能源不安全的状态下,怎么样能用煤炭来替代石油,或者用煤炭生产石油是国民经济发展的方向。随着我们产业的调整,去产能政策的实施,促进煤炭企业优化组织结构、技术结构、产品结构,创新体制机制,提升综合竞争力,推动煤炭行业转型升级,实现煤炭行业扭亏脱困升级和健康发展。

2.挑战

一是煤炭消费增长过快,生态环境约束加大。煤炭消费总量增加,温室气体排放居高不下,应对气候变化压力增大。

二是煤炭资源开发快速向西部生态环境脆弱地区转移,高强度开发 煤炭资源给西部富煤地区环境带来影响。目前来看,大规模煤炭开采带来的环境压力不可回避,西部草原地区煤炭开发问题可能比较突出。

三是国内煤炭产能相对过剩。进入新世纪以来,我国煤炭供给能力迅速增强。特别是2006年以来,全国煤炭投资累计完成3.6万亿元,累计新增产能近30亿吨。其中,“十二五”期间累计投资2.35万亿元,年均投资近5000亿元。近几年,煤炭需求大幅下降。加之国内产能释放和进口煤保持高位的压力将进一步加大,市场供大于求矛盾还将十分突出。

四是后期煤炭需求整体仍较为疲软。一方面,国内进口高增长直接冲击国内煤炭市场。国内煤炭进口大幅增长,主要是国际煤价低于国内。另一方面,电力、钢材、玻璃、水泥等主要高耗煤产品产量增长普遍放缓。

五是我国煤炭的转化遇到很多市场和技术上的瓶颈,普遍存在“逢煤必化”的问题,这种不良局面给煤炭行业、企业以及各地持续发展带来很大挑战。

六是行业结构不合理,发展不平衡问题依然突出。数大型煤炭企业非煤产值超过50%,但80%以上的利润仍然来自煤炭产业,煤炭深加工存在人才、技术和市场等制约。

资料来源:中国报告网,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。