橡胶制品指以天然及合成橡胶为原料生产各种橡胶制品的活动,还包括利用废橡胶再生产的橡胶制品。合成橡胶的产量已大大超过天然橡胶,其中产量最大的是丁苯橡胶。

参考观研天下发布《2019年中国橡胶制品行业分析报告-行业运营态势与发展前景预测》

橡胶制品业产品种类众多,除了广泛的应用在于交通运输、航空航天、机械电子等领域,也可用在日常生活、文体活动和医疗卫生等方面。

目前全球最大的橡胶制品市场是亚太地区,根据数据显示,2018年亚太地区橡胶制品市场占全球48.56%。

而我国是世界天然橡胶的消费及进口大国。近年来,随着国家的不断发展,其橡胶制品行业也得到了较为快速的增长。根据数据显示,截止到2018年我国橡胶制品行业产量为4979.3万吨,销售收入近9709亿元,其市场规模也将近8640.7亿元。

参考观研天下发布《2019年中国橡胶制品行业分析报告-行业运营态势与发展前景预测》

橡胶制品业产品种类众多,除了广泛的应用在于交通运输、航空航天、机械电子等领域,也可用在日常生活、文体活动和医疗卫生等方面。

橡胶制品特性 |

1.橡胶制品成型时,经过大压力压制,其因弹性体所俱备之内聚力无法消除,在成型离模时,往往产生极不稳定的收缩(橡胶的收缩率,因胶种不同而有差异) ,必需经过一段时间后,才能和缓稳定。所以,当一橡胶制品设计之初,不论配方或模具,都需谨慎计算配合,若否,则容易产生制品尺寸不稳定,造成制品品质低落。 |

2.橡胶属热溶热固性之弹性体,塑料则属于热溶冷固性。橡胶因硫化物种类主体不同,其成型固化的温度范围,亦有相当的差距,甚至可因气候改变,室内温湿度所影响。因此橡胶制成品的生产条件,需随时做适度的调整,若无,则可能产生制品品质的差异。 |

3.橡胶产品是由橡胶原料进行密炼机炼胶后制成的混炼胶作原材料,在炼胶时根据所需橡胶制品的特性而设计配方,并且定下所需要的产品硬度。产品制作成型由橡胶平板硫化机进行模压成型。产品成型后最后进行飞边处理,把产品表面处理光滑无毛刺。 |

4.橡胶制品老化测试属于老化测试范畴,橡胶老化是指橡胶及制品在加工,储存和使用过程中,由于受到内外因素的综合作用引起性能结构发生改变,进而丧失使用价值的现象。表现为龟裂,发粘,硬化,软化,粉化,变色,长霉等。 |

资料来源:互联网

目前全球最大的橡胶制品市场是亚太地区,根据数据显示,2018年亚太地区橡胶制品市场占全球48.56%。

2018年国际橡胶制品行业市场分布

数据来源:中国橡胶工业协会

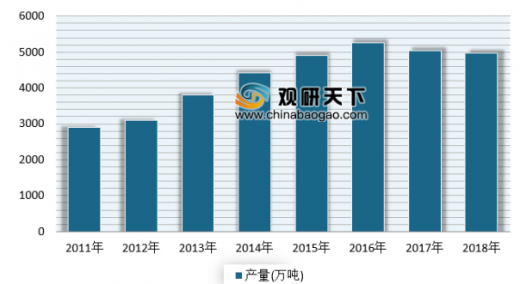

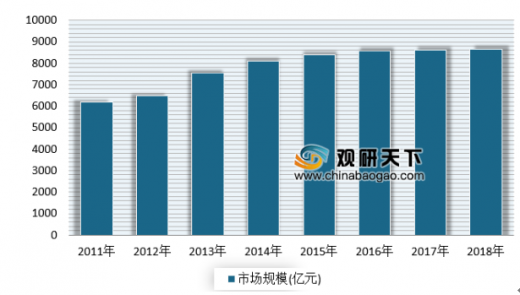

而我国是世界天然橡胶的消费及进口大国。近年来,随着国家的不断发展,其橡胶制品行业也得到了较为快速的增长。根据数据显示,截止到2018年我国橡胶制品行业产量为4979.3万吨,销售收入近9709亿元,其市场规模也将近8640.7亿元。

2011-2018年中国橡胶制品行业产量情况

数据来源:中国橡胶工业协会

2011-2018年中国橡胶制品行业销售收入情况

数据来源:中国橡胶工业协会

2011-2018年中国橡胶制品行业市场规模情况

数据来源:中国橡胶工业协会

资料来源:互联网,中国橡胶工业协会,观研天下整理,转载请注明出处。(YCWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。