参考观研天下发布《2018年中国化学发光免疫诊断市场分析报告-行业运营态势与发展前景预测》

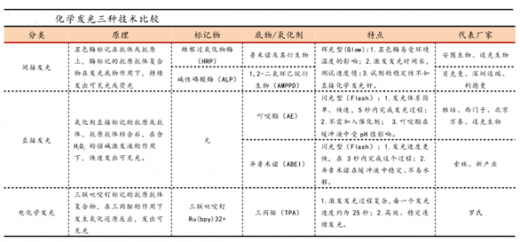

截至目前,我国已有 50 多家公司取得化学发光诊断仪器或试剂注册批文,但其中大部分都是酶促化学发光。相比进口厂家,直接化学发光成为主流,尤其以吖啶酯为标记物的试剂,代表厂家有雅培的 Architect i 系列和西门子的 Centaur 系列。这三种发光技术对比如下表:

从技术上看,直接化学发光整体优于酶促化学发光

进口试剂中罗氏、雅培、西门子等采用直接化学发光技术,除罗氏采用电化学发光方法外,雅培、西门子以吖啶酯作为发光底物;贝克曼等仍使用酶促化学发光方法,但其发光底物选择具有高灵敏度的以碱性磷酸酶(ALP)标记 AMPPD,国产厂家则普遍选择更为便宜的辣根过氧化物酶(HRP)标记鲁米诺。深圳新产业在 2011年就选择直接法,采用和意大利索林公司一样的 ABEI 作为发光底物,性能上和吖啶酯法不相上下,但在仪器自动化程度和设备可靠性上还有差距。

我们认为直接化学发光从技术上更有优势,主要从三个方面:

1.直接法没有显色酶、稳定性更好:酶促法使用的显色酶易受运输储存条件、环境 p H 值、自身批间差异等因素干扰。临床调研中专家反馈,酶促法试剂大包装开盖后,在越短时间内用完则检测结果的稳定性越好,时间拉长则稳定性下降、误差增大。

2.发光检测环节,直接法线性关系更好:酶促法检测反应后的辉光,反映的是酶分解底物的速度(速率法);直接法检测短时间内的光强曲线积分(积分法),检测值直接和检测标的数量线性相关。

3.从临床使用反馈看,在进口仪器和试剂之间比较,直接法标准曲线制作比酶促法更便捷,可以实现两点定标,偏移率更低。

从市场表现看,直接化学发光占比更高

外企龙头公司的技术发展历程中,罗氏、雅培、西门子等起先也采用过酶促化学发光诊断技术,但在直接化学发光技术成熟后,逐渐选择直接法作为其技术平台,酶促法逐渐停用。总的市场份额上,进口厂家中直接法比例要高得多。

国产试剂方面,采用直接法的深圳新产业一马当先,装机数量和试剂使用量远高于国内其他公司。

截至目前,我国已有 50 多家公司取得化学发光诊断仪器或试剂注册批文,但其中大部分都是酶促化学发光。相比进口厂家,直接化学发光成为主流,尤其以吖啶酯为标记物的试剂,代表厂家有雅培的 Architect i 系列和西门子的 Centaur 系列。这三种发光技术对比如下表:

从技术上看,直接化学发光整体优于酶促化学发光

进口试剂中罗氏、雅培、西门子等采用直接化学发光技术,除罗氏采用电化学发光方法外,雅培、西门子以吖啶酯作为发光底物;贝克曼等仍使用酶促化学发光方法,但其发光底物选择具有高灵敏度的以碱性磷酸酶(ALP)标记 AMPPD,国产厂家则普遍选择更为便宜的辣根过氧化物酶(HRP)标记鲁米诺。深圳新产业在 2011年就选择直接法,采用和意大利索林公司一样的 ABEI 作为发光底物,性能上和吖啶酯法不相上下,但在仪器自动化程度和设备可靠性上还有差距。

我们认为直接化学发光从技术上更有优势,主要从三个方面:

1.直接法没有显色酶、稳定性更好:酶促法使用的显色酶易受运输储存条件、环境 p H 值、自身批间差异等因素干扰。临床调研中专家反馈,酶促法试剂大包装开盖后,在越短时间内用完则检测结果的稳定性越好,时间拉长则稳定性下降、误差增大。

2.发光检测环节,直接法线性关系更好:酶促法检测反应后的辉光,反映的是酶分解底物的速度(速率法);直接法检测短时间内的光强曲线积分(积分法),检测值直接和检测标的数量线性相关。

3.从临床使用反馈看,在进口仪器和试剂之间比较,直接法标准曲线制作比酶促法更便捷,可以实现两点定标,偏移率更低。

从市场表现看,直接化学发光占比更高

外企龙头公司的技术发展历程中,罗氏、雅培、西门子等起先也采用过酶促化学发光诊断技术,但在直接化学发光技术成熟后,逐渐选择直接法作为其技术平台,酶促法逐渐停用。总的市场份额上,进口厂家中直接法比例要高得多。

国产试剂方面,采用直接法的深圳新产业一马当先,装机数量和试剂使用量远高于国内其他公司。

资料来源:观研天下ww整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。