参考观研天下发布《2018年中国化学发光免疫诊断市场分析报告-行业运营态势与发展前景预测》

化学发光技术是免疫诊断技术中的一种。免疫诊断(immunodiagnosis)是根据免疫学抗原抗体特异性结合的理论,采用电学和光学技术诊断各种疾病和测定免疫状态。免疫诊断试剂在诊断试剂盒中品种最多,广泛应用于医院、血站、体检中心。

在传统的临床检验四大板块生化、免疫、微生物、分子中,免疫诊断是占比最大的一块,各项研究统计显示,近年来免疫诊断占比已达到 40%。

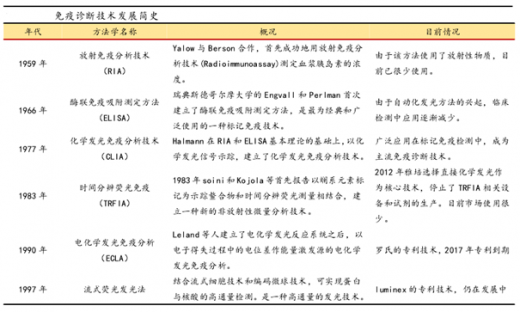

免疫诊断技术自上世纪 60 年代发明以来已经历多次升级和发展:

免疫诊断技术的差别,大体上在抗原抗体包被和信号检测这两个环节。

1.抗原抗体包被:通常 ELISA 方法将抗原抗体包被在 96 孔板上,免疫反应在孔板表面进行,反应接触面积小,效率低;而磁微粒化学发光方法将抗原抗体包被包被在磁珠表面,在液体中悬浮进行,反应接触面积大,效率高,同时还可以实现自动化,避免了人为因素带来的误差,通常磁微粒化学发光也叫管式化学发光。

2.信号检测:化学发光免疫分析技术优势明显,相对放射免疫和酶联免疫,具体表现在以下几个方面:

1) 高灵敏度:灵敏度可达 10-16mol/L,RIA 灵敏度 10-12mol/L,在需要高灵度检测的项目上如肿瘤标记物、激素等更准确,假阴性结果减少。

2) 宽的线性范围:发光强度在 4-6 个量级之间,这与 ELISA 吸光度(OD 值)2.0 的范围相比,检测值范围更大。

3) 精确的定量检测:光信号强度和待测物质浓度呈线性关系,根据仪器的定标曲线,精确算出待测物浓度。酶联免疫通过灰度分析,通常结果只用来做定性或半定量分析,或精度要求不太高的检测。

4) 结果稳定、误差小:化学发光技术样本本身发光,不需要额外光源,避免了外来因素的干扰(光源稳定性、光散射、光波选择器),分析结果稳定可靠。

需要特别指出的是,部分国产厂家使用的板式化学发光是酶联免疫方法向管式化学发光技术进化的过渡状态,抗原抗体在 96 孔板上包被,而信号检测采用化学发光技术、并用单独的化学发光分析设备进行信号检测,性能较 ELISA 要好,但较管式化学发光要差很多,优点是设备和试剂成本都比较便宜。

化学发光技术从发光技术上还可以分为酶促化学发光和直接化学发光。这两者原理图如下:

直接化学发光技术中,罗氏采用了一种比较特别的电化学发光技术,为其专利技术,在 1996 年推出,其专利已经在 2016 年过期。

临床上,应用化学发光检测技术所开展的检测项目主要有:

1)传染病(乙肝、丙肝、艾滋和梅毒等)、2)肿瘤标志物、3)甲状腺功能、4)激素类(性激素、生长激素)、5)优生优育(宫内干扰 Torch 五项)、6)糖尿病、高血压和肝纤维化等慢性病、7)心脏标志物、8)贫血、9)过敏原、10)药物浓度监测、11)炎症因子、12)其他等项目。其中前四项是免疫诊断的主要项目,预计占到全部检测量的80%。

由于目前各省检验项目仍实行按方法学收费,化学发光免疫诊断项目通常都远高于普通 ELISA 方法。由于技术门槛,参与者少,化学发光试剂进院价格的扣率也较低门槛的 ELISA 试剂要高,因此化学发光诊断试剂的毛利率和净利率都远高于ELISA 方法,国产化学发光试剂平均毛利率达到 70%,净利率平均 35%,远高于生化试剂行业 20%净利率水平。在少数省份如河南、广东,部分 ELISA 和化学发光技术都能做的项目如乙肝五项,医保只给 ELISA 方法报销,这一政策严重影响在这些项目上化学发光技术的推广和使用。

化学发光技术是免疫诊断技术中的一种。免疫诊断(immunodiagnosis)是根据免疫学抗原抗体特异性结合的理论,采用电学和光学技术诊断各种疾病和测定免疫状态。免疫诊断试剂在诊断试剂盒中品种最多,广泛应用于医院、血站、体检中心。

在传统的临床检验四大板块生化、免疫、微生物、分子中,免疫诊断是占比最大的一块,各项研究统计显示,近年来免疫诊断占比已达到 40%。

免疫诊断技术自上世纪 60 年代发明以来已经历多次升级和发展:

免疫诊断技术的差别,大体上在抗原抗体包被和信号检测这两个环节。

1.抗原抗体包被:通常 ELISA 方法将抗原抗体包被在 96 孔板上,免疫反应在孔板表面进行,反应接触面积小,效率低;而磁微粒化学发光方法将抗原抗体包被包被在磁珠表面,在液体中悬浮进行,反应接触面积大,效率高,同时还可以实现自动化,避免了人为因素带来的误差,通常磁微粒化学发光也叫管式化学发光。

2.信号检测:化学发光免疫分析技术优势明显,相对放射免疫和酶联免疫,具体表现在以下几个方面:

1) 高灵敏度:灵敏度可达 10-16mol/L,RIA 灵敏度 10-12mol/L,在需要高灵度检测的项目上如肿瘤标记物、激素等更准确,假阴性结果减少。

2) 宽的线性范围:发光强度在 4-6 个量级之间,这与 ELISA 吸光度(OD 值)2.0 的范围相比,检测值范围更大。

3) 精确的定量检测:光信号强度和待测物质浓度呈线性关系,根据仪器的定标曲线,精确算出待测物浓度。酶联免疫通过灰度分析,通常结果只用来做定性或半定量分析,或精度要求不太高的检测。

4) 结果稳定、误差小:化学发光技术样本本身发光,不需要额外光源,避免了外来因素的干扰(光源稳定性、光散射、光波选择器),分析结果稳定可靠。

需要特别指出的是,部分国产厂家使用的板式化学发光是酶联免疫方法向管式化学发光技术进化的过渡状态,抗原抗体在 96 孔板上包被,而信号检测采用化学发光技术、并用单独的化学发光分析设备进行信号检测,性能较 ELISA 要好,但较管式化学发光要差很多,优点是设备和试剂成本都比较便宜。

化学发光技术从发光技术上还可以分为酶促化学发光和直接化学发光。这两者原理图如下:

直接化学发光技术中,罗氏采用了一种比较特别的电化学发光技术,为其专利技术,在 1996 年推出,其专利已经在 2016 年过期。

临床上,应用化学发光检测技术所开展的检测项目主要有:

1)传染病(乙肝、丙肝、艾滋和梅毒等)、2)肿瘤标志物、3)甲状腺功能、4)激素类(性激素、生长激素)、5)优生优育(宫内干扰 Torch 五项)、6)糖尿病、高血压和肝纤维化等慢性病、7)心脏标志物、8)贫血、9)过敏原、10)药物浓度监测、11)炎症因子、12)其他等项目。其中前四项是免疫诊断的主要项目,预计占到全部检测量的80%。

由于目前各省检验项目仍实行按方法学收费,化学发光免疫诊断项目通常都远高于普通 ELISA 方法。由于技术门槛,参与者少,化学发光试剂进院价格的扣率也较低门槛的 ELISA 试剂要高,因此化学发光诊断试剂的毛利率和净利率都远高于ELISA 方法,国产化学发光试剂平均毛利率达到 70%,净利率平均 35%,远高于生化试剂行业 20%净利率水平。在少数省份如河南、广东,部分 ELISA 和化学发光技术都能做的项目如乙肝五项,医保只给 ELISA 方法报销,这一政策严重影响在这些项目上化学发光技术的推广和使用。

资料来源:观研天下ww整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。