粘胶短纤是以棉短绒、木材、竹子等天然纤维素为原料,经碱化、磺化、纺丝等工艺处理制成的人造纤维。可与合成纤维、棉等混纺用于服装、家纺等市场。其是最为接近棉花的亲肤型纤维,且天然纤维素含量还要高于棉花,在可纺性、标准化程度上较棉花也有许多优势。

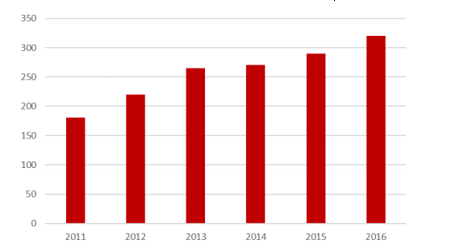

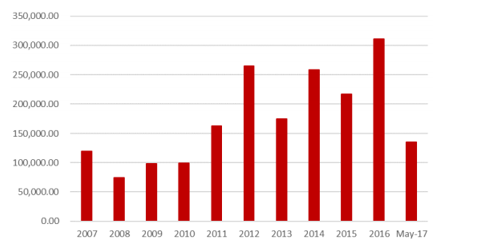

需求端:国内需求表现强劲,出口需求高位稳定我国粘胶短纤的内部需求一直呈现稳步增长的势头。2016年我国粘胶短纤的表观消费量达到320万吨,而5年前该值只有181万吨。2017年前4月我国内需依然表现强劲,表观消费量增加25.4万吨,同比增长26.2%。预计全年内部需求有望超过370万吨。另一方面,出口需求来看2016年我国粘胶短纤共出口31.06万吨,同比2015年增长43.59%,粘胶短纤出口数量达到历史最高水平。而2017年前5月粘胶短纤累计出口共13.55万吨,和去年同期水平持平。总体来看,粘胶短纤的下游需求情况较好。

我国粘胶短纤表观消费量(万吨)

数据来源:百川资讯,观研天下数据中心

粘胶短纤出口数量(吨)

数据来源:wind,观研天下数据中心

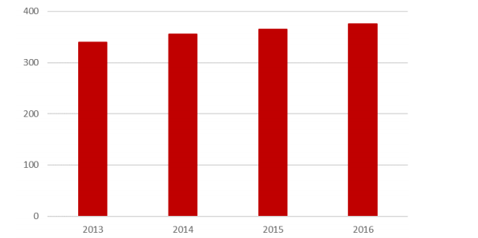

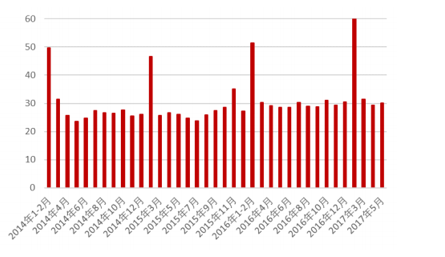

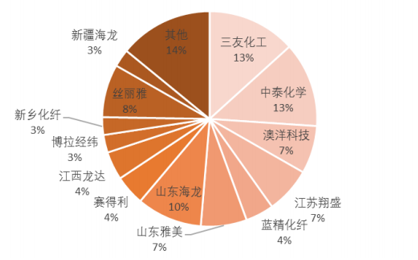

供给端:产能增长缓慢,企业开工负荷高2016年我国粘胶短纤的总产能为376万吨,相比2015年的365万吨产能,增加11万吨产能增长率仅为3%。2016年粘胶短纤的实际产量为346.8万吨,产能利用率超过92%,企业开工负荷处于较高的水平。2017年1-5月份的实际生产量为152.4万吨,与2016年同期相比增长9.4%,企业开工率维持在90%的高位。从产能分布来看,行业集中度仍然较低,龙头企业三友化工具备50万吨的产能,但产能占比也只有13%左右。随着环保成本的提高,以及新增产能的严格限制,未来行业的集中度将会得到有效提升,龙头企业的规模化优势将得到进一步体现。

我国粘胶短纤产能变化(万吨)

数据来源:百川资讯,观研天下数据中心

我国粘胶短纤月产量(万吨)

数据来源:百川资讯,观研天下数据中心

我国粘胶短纤产能分布

数据来源:百川资讯,观研天下数据中心

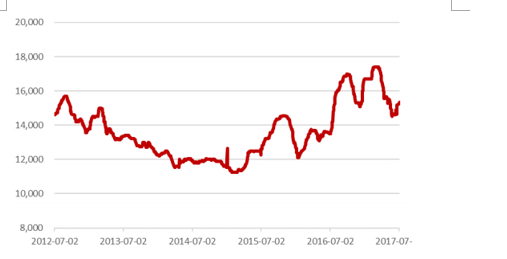

价格高位,棉价提供支撑:粘胶短纤的市场价格从2016年下半年开始快速上涨,上涨行情一直延续至2017年3月份,市场最高价格突破17000元/吨。市场价格的暴涨,也直接改善粘胶短纤生产企业的盈利状况,企业开始加大生产,2017年1-2月粘胶短纤的生产量达到61.5万吨,相比2016年同期的51.4万吨,增长率达到19.65%。产量的过快增加,大大缓和了之前的供需结构失衡,但也导致了价格开始从高位回落。但目前价格在15000元/吨附近震荡,仍然处于历史相对较高的水平。从替代品棉花的价格来看目前棉花价格在16000元/吨。由于粘胶短纤在可纺性和标准化操作上都优于棉花,对下游纱厂而言粘胶短纤与棉花价差在正的1500元/吨水平时二者的生产成本基本相同。目前价格来看,粘胶短纤和棉花价格形成倒挂,棉花价格对粘胶价格的支撑作用明显。

粘胶短纤价格走势(元/吨)

数据来源:wind,观研天下数据中心

棉花价格走势(元/吨)

数据来源:wind,观研天下数据中心

资料来源:公开资料,观研天下整理(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。