二氧化硅广泛存在于自然界中,包括晶态和无定形两种形态,石英、水晶、玉髓、玛瑙、蛋白石、硅藻土以及常见的沙子均是二氧化硅矿物。

在工业上,按照制造工艺的不同来划分,二氧化硅可分为沉淀法二氧化硅和气相法二氧化硅两大类,应用领域有所差异沉淀法二氧化硅价格优势明显,在国内市场份额占90%以上,广泛用于橡胶、轮胎、制鞋、橡塑制品及硅橡胶、涂料、化妆品、牙膏、饲料等行业。

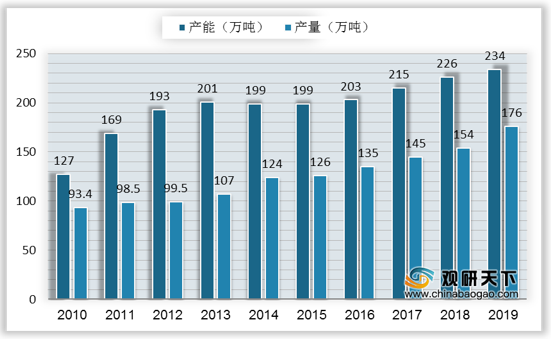

在下游行业规模不断扩大的拉动下,我国二氧化硅产能及产量呈现稳定上升趋势,2010-2019年,产能从127万吨增至234万吨,产量从93.4万吨增至176万吨。

从企业规模看,沉淀法二氧化硅生产企业向规模化、大型化和集中化发展,2019年沉淀法二氧化硅企业规模在5万吨以上的数量占比为31.48%,产能占比达72.11%,产量占比达78.47%。

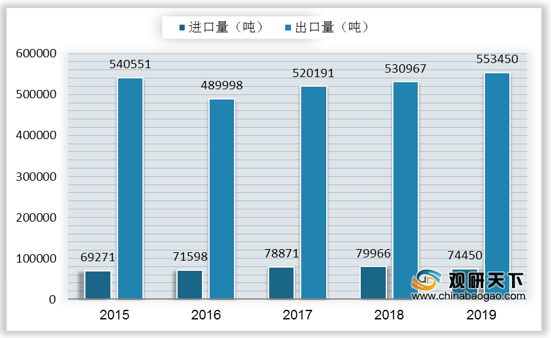

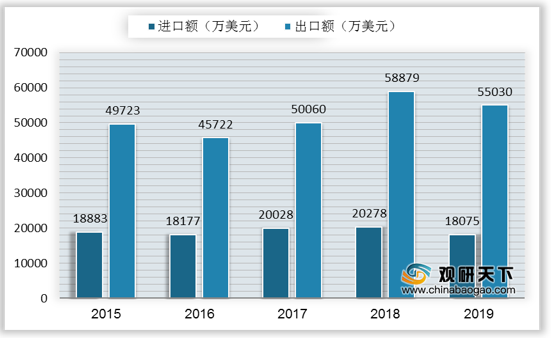

进出口方面,我国二氧化硅以出口为主,2016-2019年的出口量稳定上升,2019年的出口量达553450吨,同比增长4.23%;而2019年二氧化硅出口额却下降,同比下降6.54%至55030万美元。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国二氧化硅市场分析报告-行业规模与发展前景评估》

《2020年中国二氧化硅市场前景研究报告-行业运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

在工业上,按照制造工艺的不同来划分,二氧化硅可分为沉淀法二氧化硅和气相法二氧化硅两大类,应用领域有所差异沉淀法二氧化硅价格优势明显,在国内市场份额占90%以上,广泛用于橡胶、轮胎、制鞋、橡塑制品及硅橡胶、涂料、化妆品、牙膏、饲料等行业。

二氧化硅制造方法

| 对比项 |

沉淀法二氧化硅 |

气相法二氧化硅 |

| 制造方法及原料 |

通常采用硅酸钠、硫酸中和沉淀反应的方法来制备,反应时在液固相中进行 |

通常采用四氯化硅、氢气、氧气,通过高温燃烧反应制备,反应时在气固相中进行 |

| 主要技术指标 |

含量98%、含水量4-8%、灼减量≤7%、比表面积100-200㎡/g、pH值5-8 |

纯度99.8%以上、含水量小于1%(统称无水二氧化硅) |

| 成本因素及应用 |

原料成本较低,生产流程易于控制,广泛用于橡胶、轮胎、制鞋、牙膏、饲料以及油漆、电池隔板等行业 |

制备工艺复杂,产品主要用于硅胶制品、墨粉、油漆等行业 |

| 价格 |

产品价格便宜 |

产品价格较高 |

| 优势及市占 |

沉淀法二氧化硅产品价格优势明显,在国内市场份额占90%以上 |

气相法二氧化硅应用领域不同于沉淀法二氧化硅,国内市场份额在10%以下 |

资料来源:观研天下整理

在下游行业规模不断扩大的拉动下,我国二氧化硅产能及产量呈现稳定上升趋势,2010-2019年,产能从127万吨增至234万吨,产量从93.4万吨增至176万吨。

2010-2019 年中国沉淀法二氧化硅产能和产量

数据来源:观研天下整理

从企业规模看,沉淀法二氧化硅生产企业向规模化、大型化和集中化发展,2019年沉淀法二氧化硅企业规模在5万吨以上的数量占比为31.48%,产能占比达72.11%,产量占比达78.47%。

2019 年全国沉淀法二氧化硅产能和产量(按企业规模划分)

| 企业规模(万吨) |

企业数(家) |

占比(%) |

产能(万吨) |

占比(%) |

产量(万吨) |

占比(%) |

| ≥5 |

17 |

31.48 |

169.1 |

72.11 |

138.1 |

78.47 |

| 2-5 |

14 |

25.93 |

40 |

17.06 |

25.1 |

14.26 |

| 1-2 |

17 |

31.48 |

22.7 |

9.68 |

11.3 |

6.42 |

| <1 |

6 |

11.11 |

2.7 |

1.15 |

1.5 |

0.85 |

| 合计 |

54 |

100 |

234.5 |

100 |

17.6 |

100 |

数据来源:观研天下整理

进出口方面,我国二氧化硅以出口为主,2016-2019年的出口量稳定上升,2019年的出口量达553450吨,同比增长4.23%;而2019年二氧化硅出口额却下降,同比下降6.54%至55030万美元。

2015-2019年中国二氧化硅进出口数量

数据来源:观研天下整理

2015-2019年中国二氧化硅进出口金额

数据来源:观研天下整理(TC)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国二氧化硅市场分析报告-行业规模与发展前景评估》

《2020年中国二氧化硅市场前景研究报告-行业运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。