作为一种精细化工产品,高纯氧化铝应用领域极为广泛,可以用来制作陶瓷制品、LED发光二极管衬底、节能灯内的荧光粉、人工晶体中的红蓝宝石制品、切割工具、汽车传感器、集成电路的陶瓷基片及工业催化剂等。

近年来我国对高纯氧化铝行业的发展陆续发布了相关的政策予以支持。2019年发改委发布的《产业结构调整指导目录(2019年本)》将“高铝粉煤灰提取氧化铝”列为鼓励类。

| 时间 |

颁发部门 |

政策名称 |

主要内容 |

| 2001 |

对外贸易经济合作部 |

《关于加强氧化铝加工贸易审批管理有关问题的紧急通知》 |

规范加强氧化铝加工贸易审批 |

| 2009 |

环保部 |

《清洁生产标准氧化铝业(HY473-2009)》 |

规定了氧化铝业清洁生产的标准 |

| 2010 |

国务院 |

《国务院关于加快培育和发展战略性新兴产业的决定》 |

明确大力发展高性能膜材料、功能陶瓷、半导体照明材料等新型功能材料 |

| 2011 |

国家安全监管总局 |

《氧化铝企业安全生产标准化评定标准》 |

本标准主要适用于氧化铝企业开展安全生产标准化等级评定的自评、申请、外部评审及各级安全监管部门监督审核等相关工作 |

| 2011 |

发改委、科技部等 |

《当前优先发展的高技术产业化重点领域指南》 |

在高温结构材料中明确发展高性能氧化铝产品,在特种功能材料中明确发展相关高纯材料 |

| 2012 |

工信部 |

《新材料产业“十二五”发展规划》 |

进一步提高特种陶瓷基体和碳化硅、氮化硅、氧化铝等增强纤维,以及新型颗粒、晶须增强材料及陶瓷先驱体制备技术水平,加快在削切工具、耐磨器件和航空航天等领域的应用 |

| 2016 |

工信部等 |

《新材料产业发展指南》 |

加快发展新材料,推动技术创新,支撑产业升级,建设制造强国具有重要战略意义。研究氧化铝、氧化锆碳化硅、氮化铝、氮化硅等陶瓷粉末、片材制备方法,提高材料收得率与性能一致性 |

| 2016 |

工信部 |

《产业技术创新能力发展规划(2016-2020年)》 |

“高铝粉煤灰酸法提取氧化铝及综合利用技术”为重点发展方向 |

| 2019 |

发改委 |

《产业结构调整指导目录(2019年)》 |

“高铝粉煤灰提取氧化铝”为鼓励类 |

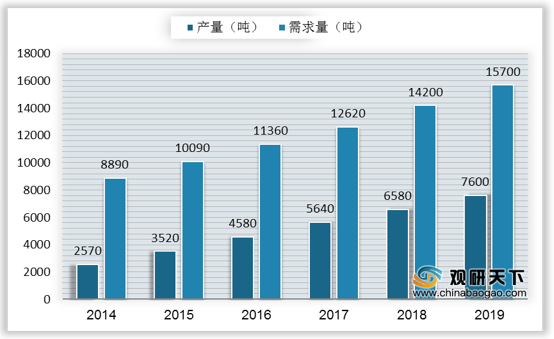

近年来,我国高纯氧化铝市场发展持续向好,供给方面,我国高纯氧化铝行业产量从2014年的2570吨增至2019年的7600吨,年均复合增长率达到24.9%;需求方面,我国高纯氧化铝行业需求量从2014年的8890吨增至2019年的15700吨,年均复合增长率达到12%。我国高纯氧化铝行业仍处发展初级阶段,产量仍处于较低水平,无法满足国内需求。

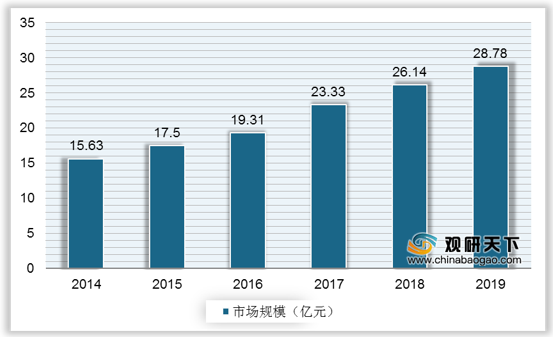

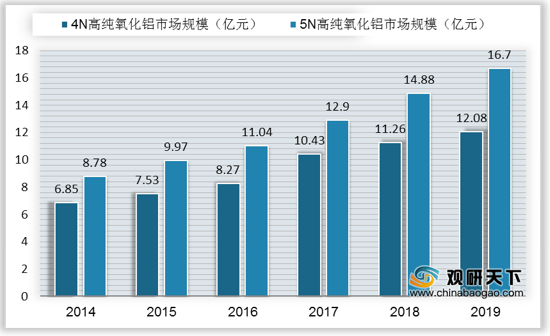

我国高纯氧化铝市场规模稳定增长,从2014年的15.63亿元增至2019年的28.78亿元。其中,5N高纯氧化铝为国内高纯氧化铝市场主导产品,市场规模也呈稳定扩张态势,从2014年的8.78亿元增至2019年的16.7亿元。

目前,我国高纯氧化铝主要生产企业包括上海铱铭材料、大连海蓝瑞思科技有限公司、宣城晶瑞新材料、淄博宏赫化工、无锡拓博达钛白制品等,其中,上海铱铭材料产能远超其他企业,2019年的产能达7000吨。

| 企业 |

制备工艺 |

2019年产能 |

下游应用 |

| 上海铱铭材料 |

直接水解法 |

7000吨 |

国内荧光粉市场领域占有量达75%以上 |

| 大连海蓝瑞思科技有限公司 |

醇铝水解法 |

2000吨 |

锂电池隔膜涂层、LED蓝宝石衬底 |

| 宣城晶瑞新材料 |

醇铝水解法 |

2000吨 |

锂电池隔膜涂层、LED衬底、蓝宝石窗口片 |

| 淄博宏赫化工 |

- |

2000吨 |

锂电池隔膜涂层、LED蓝宝石衬底 |

| 无锡拓博达钛白制品 |

醇铝水解法 |

1500吨 |

锂电池隔膜涂层、LED蓝宝石衬底、精密陶瓷 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国高纯氧化铝市场分析报告-产业运营现状与发展战略评估》

《2020年中国高纯氧化铝行业分析报告-市场深度研究与市场商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。