第二章 中国国Ⅳ排放标准实施与减排技术

2.3 国Ⅳ标准减排技术优选

2.3.2我国减排技术最优路线

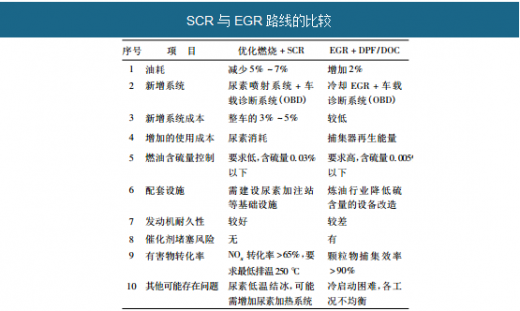

SCR与EGR路线的比较

资料来源:观研天下数据中心整理

SCR技术路线是通过优化喷油和燃烧过程,尽量在机内控制微粒的产生,在机外后处理过程中,采用还原剂尿素溶液对氮氧化物进行选择性催化还原,使尾气中的氮氧化物变成无污染的氮气和水,降低NOx排放,从而满足国四排放法规对于PM和NOx的限制。由于采用SCR技术的国四发动机燃油经济性比EGR技术好,对发动机改动小,对燃油和机油要求较低,在技术升级连续性上具有优势。在现有2种主流减排技术中,与EGR(废气再循环)路线相比,SCR(选择性催化还原)技术是我国汽车尾气处理最现实的选择。一方面SCR技术路线较EGR路线更省油耗,每吨柴油当量耗费约节省460元,车用尿素水溶液消耗量也可在燃油消耗上得到补偿;另一方面我国目前油品含硫量较高,SCR对硫的耐受性远高于EGR路线,即使目前国三柴油SCR系统也可以适应,而EGR则无法使用。同时SCR技术能够满足国四及以上标准并在同一发动机平台上实现升级换代,SCR系统只需1个附加的贮藏罐,这对于车辆驾驶室的设计影响不大。2种汽车尾气后处理技术路线的比较见下表。

参考观研天下发布《2018年中国车用尿素市场分析报告-行业深度调研与发展趋势预测》

(2)SCR路线是我国减排的最优选择

SCR系统利用尿素溶液对尾气中的氮氧化物进行处理,不但在达到国四标准的同时能降低燃油消耗,而且具有对发动机改动小、对燃油和机油含硫量要求较低、便于连续性技术升级等优点,因此SCR技术是最适合我国国情的机动车尾气减排技术路线。SCR技术路线通过优化喷油和燃烧过程,尽量在机内控制微粒的产生,在机外后处理过程中,采用还原剂尿素溶液对氮氧化物进行选择性催化还原,降低NOx排放,从而满足国四排放法规对于PM和NOx的限制。除了政策性强制之外,通过油耗节省带来的经济性以及技术措施,SCR系统未来将会获得更广泛的推广应用。

SCR系统虽然初始投入较高,但车辆通过降低油耗省下的费用,最多可在1~2年内,通过节省油耗就能收回初始成本,SCR系统不仅性能优越而且具备经济性。使用SCR系统和车用尿素溶液的国四发动机相对国三同型号发动机,油耗下降5%~7%,若扣除因使用尿素而增加的费用,还能节油2%~3%。同时排放尾气中的CO、HC、NOx、PM大幅下降,有效控制了NOx和PM的排放。国四排放标准的汽车同时配有车载自动诊断系统(OBD),当尿素溶液液位低、尾气排放超过法规要求的限值时,将立即报警,发动机进入降扭模式,导致车辆无法正常使用。

第三章 中国车用尿素行业销售模式与渠道建设

3.1欧洲车用尿素销售模式与渠道建设

3.1.1欧洲车用尿素销售模式

欧洲在2005年就已经实施了欧四排放标准,并且用的是SCR路线,需要加尿素。早期欧洲车用尿素的布局发展缓慢,到2007年,欧洲尿素销售网络已经布局很密集。现在欧洲尿素的加注方式以尿素泵站加注为主。

欧洲车用尿素销售模式由散装零售向自建泵站销售发展。欧洲现有销售车用尿素模式经历了由零售点建立中型容器进行散装销售,逐渐向自建泵站销售方向的演变。在车用尿素面市初期,出于对客户习惯与产品可获得性的考虑,车用尿素销售商主要通过在加油站、合作汽车品牌的自有汽车修理店、普通汽修店设立210L桶装、1000L的IBC容器进行车用尿素溶液的散装销售。在2005年,桶装/IBC形式的销售网点占销售网点总数的70%,而泵站只占20%。但随着使用车用尿素的车辆总数增加,泵站网点的比重逐渐增加,到2011年泵站网点占总网点数的65.1%,而桶装/IBC比重则下降到29.5%。

3.1.2欧洲车用尿素销售渠道建设

(1)自建尿素加注泵站

欧洲几乎所有的加油站都可以加注尿素,加注机安装在加油站内,这种固定式的加注方式是欧洲最重要的尿素加注方式,非常方便。

(2)零售网点

欧洲车用尿素生产商也会通过自建泵站网络销售产品,如YARA在欧洲就建立了自有的Air1泵站网络,直接销售车用尿素。

(3)大型车队补给站

在欧洲大型车队也会根据需要自建尿素补给站,这样可以省去加注站加注,不仅方便还可以降低成本。

3.2中国车用尿素销售模式与渠道建设

3.2.1中国车用尿素现有销售模式

我国尿素的销售网络还不是很健全。加注站设备未普及,所以很多重卡散户基本上还是选用零售包装产品。目前仅北京、上海等早期实施国四的地方有加注站布局,并且以城市客车加注为主。而对于卡车行驶路线,在高速公路以及服务站,尿素的加注点还没有完全布局。

但国内起步较早发展规模较大的车用尿素品牌已经开始布局尿素市场,销售网络和加注点建设方面也颇多筹划。

3.2 中国车用尿素销售模式与渠道建设

3.2.2中国车用尿素销售渠道建设现状与规划

(1)加油站

车用尿素溶液最便捷的加注方法,就是在加油的同时进行,在欧洲几乎所有的加油站都可以加注尿素,加注机安装在加油站内,这种固定式的加注方式是欧洲最重要的尿素加注方式,非常方便。

我国此前曾呼吁,加快车用尿素加注体系的建设,力争在高速公路和国道沿线的加油站供应车用尿素,但在加油站建设一个车用尿素加注站,仅两套加注设备投资就在20万元以上,再加上各种原因,此愿景仍处在初级阶段。

(2)加注站

现在国内车用尿素加注站还是一个新生事物。目前,仅在西宁、杭州、南京等地部分加油站内建有车用尿素泵站。根据调查,部分加注油站自推出尿素加注业务开始,司机响应积极,主要是加注方便、快捷,以江苏市场为例,一般车用尿素加注站月销售已经达到5KL。

(3)零售网点

目前在国内大部分加油站中,尿素还是以零售为主,但价格普遍偏高,并且不一定所有加油站都有出售。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。