参考中国报告网发布《2017-2022年中国模具产业运营现状及十三五投资战略分析报告》

(1)模具行业总体情况

模具是对原材料进行加工,赋予原材料以完整构型和精确尺寸的加工工具,主要用于高效、大批量生产工业产品中的有关零部件。随着现代化工业的发展,模具的应用越来越广泛,在汽车、电子、仪器仪表、家电、航空航天、建材、电机和通讯器材等产品中,约60%-80%的零部件都要依靠模具加工成型,因此被称为“工业之母”。

模具是装备制造业的重要组成部分,其产业关联度高,是产业升级和技术进步的重要保障之一。据估计,模具可带动相关产业的比例大约是1:100,即模具发展1 亿元,可带动相关产业100 亿元。

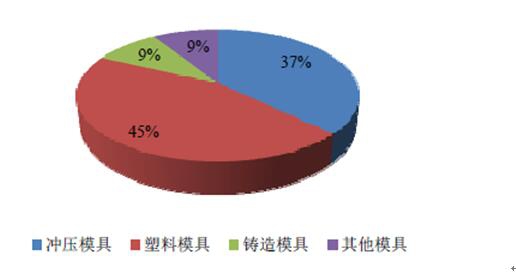

模具应用广泛,种类繁多,分类方法也很多。根据模具成型加工工艺性质进行分类,可以将模具主要分为冲压模具、塑料模具、铸造模具和锻造模具等类。

根据中国模具工业协会的统计数据,2008 年至2011 年我国各类模具销售占比情况如下:

(2)汽车冲压模具行业概况

在模具下游行业中,汽车制造业模具使用量较大,在美国、德国、日本等汽车制造业发达国家,汽车模具行业产值占模具全行业产值的40%以上,在我国有1/3 左右的模具产品是为汽车制造业服务的。一般生产一款普通的轿车需要1,000至1,500 多套冲压模具,约占整车生产所需全部模具产值的40%左右。汽车冲压模具是汽车生产的重要工艺装备,其设计和制造时间约占汽车开发周期的2/3,是汽车换型的主要制约因素之一。

汽车冲压模具具有尺寸大、工作型面复杂、技术标准高等特点,属于技术密集型产品。过去汽车冲压模具普遍采用单工序模和复合模的结构设计,而随着技术进步和装备水平的提高,能够降低成本、提高生产效率的多工位模、级进模逐渐应用于汽车冲压模具的设计制造中,成为汽车冲压模具制造技术的发展方向。

(3)塑料模具行业概况

塑料模具是模具行业的重要组成部分,主要包括注塑成型模具、挤出模具、吹塑模具、吸塑模具、发泡模具等,其中注塑成型模具占比最大。塑料模具广泛应用于汽车、医疗器械、家电、航空航天、军工等领域的塑料零部件生产。据中国模具工业协会估算,我国塑料模具在整个模具行业中占比约为45%,而其中注塑成型模具占比最大。随着汽车、医疗器械、家电、电子通信等行业的迅速发展,塑料模具具有良好的发展前景。

塑料模具产业布局方面,珠江三角洲和长江三角洲是我国塑料模具最集中的地区,近年来环渤海地区塑料模具发展也较快。

塑料模具贸易方面,我国塑料模具已出口至40 多个国家和地区,2015 年,我国塑料模具(含橡胶模具)出口达33.84 亿美元。2008 年至2015 年,我国塑料模具(含橡胶模具)进出口总额情况如下图所示:

资料来源:中国报告网整理,转载请注明出处(WW-G)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。