胶管是用以输送气体、液体、浆状或粒状物料的一类管状橡胶制品,结构通常分为内胶层、外胶层和骨架层(或称中间层),常见管类包括输水管、热水管、蒸汽管、海用管、食品饮料管、空气管、焊接管、燃气管、通风管、物料管、输油管、化学管、高压管等等。

在产业链方面,我国胶管行业产业链上游主要是合成纤维、天然橡胶、钢丝等,下游则是汽车、工程机械等应用领域。

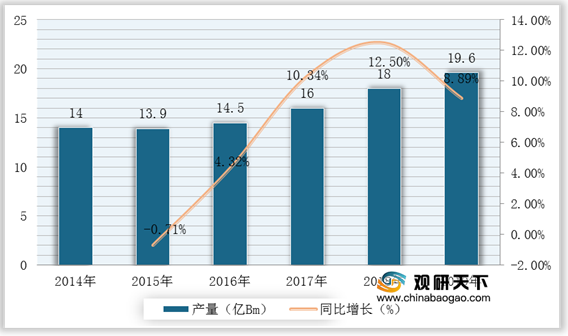

中国是世界胶管消费和市场大国,拥有广阔的胶管市场。根据中国橡胶工业年鉴数据显示:2019年中国橡胶胶管产量约为19.6亿Bm,同比增长8.89%。

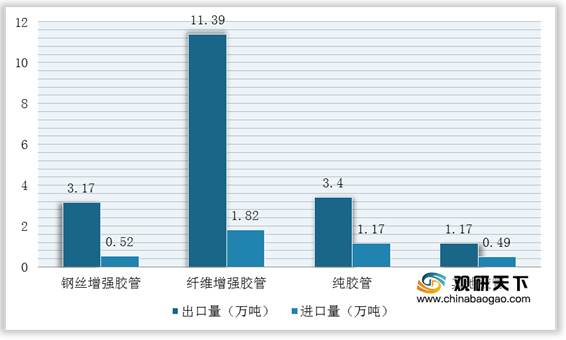

而在进出口方面,2020年受国内疫情不稳定以及海外疫情严峻而需求不旺的影响,我国胶管进出口量额均出现不同程度的下降。根据中国海关数据显示,我国胶管进口总量为4.01万吨,同比下降0.17%,进口额金额为6.28亿美元,同比下降0.82%,出口总量为19.14万吨,同比下降8.87%,出口额为8.82亿美元,同比下降了8.56%。从细分种类来看,钢丝增强胶管为我国进出口数量最多的胶管,2020年其进出口量分别为1.82万吨和11.39万吨,进口额最高的是纤维增强胶管,为2.42亿美元,出口额最多的为钢丝增强胶管,为4.11亿美元。

胶管分类

| 种类 |

简述 |

应用领域 |

| 化学胶管 |

多功能化学胶管是指有较好的耐强溶剂、强酸碱介质腐蚀性能,可用于输送苯[甲苯、二甲苯]酮[丁酮、丙酮、环已酮]酯[丁酯,乙酯]、醇、醛、烃、酸、碱、氯化烃等几乎所有已知的化学品种的软管 |

化工、油漆、涂料、油墨行业生产流程中输送及卸放涂料、染料、油墨、油漆、化学助剂及苯、酮类有机溶剂;储存、运输化工行业灌装卡车、驳船、码头或储存罐中输送及卸放各种溶剂、酸碱等强腐蚀性化学品;印刷包装行业中输送油墨(油性油墨及水性油墨) |

| 液压胶管 |

期货总工具用液压胶管,主要用于各种手动,电动液压千斤顶或类似工具上,作传递压力源用,适用介质为液压油、燃料油、润滑油一级水、空气和水基液体(蓖麻油、脂基液体除外),介质温度:油类-40℃—+100℃,空气-30℃—+50℃,水乳液+80℃以下 |

供各种工程建筑、其中运输、注塑、农业机械,冶金=锻压、矿山设备、船舶、机床,一级各种机械化、自动化系统中输送高压液体和液压传动用 |

| 高压胶管 |

/ |

煤炭工业、石油工业、冶金行业、农田水利 |

数据来源:公开资料整理

在产业链方面,我国胶管行业产业链上游主要是合成纤维、天然橡胶、钢丝等,下游则是汽车、工程机械等应用领域。

胶管产业链

数据来源:公开资料整理

2014-2019年中国橡胶胶管产量及增长情况

数据来源:公开资料整理

而在进出口方面,2020年受国内疫情不稳定以及海外疫情严峻而需求不旺的影响,我国胶管进出口量额均出现不同程度的下降。根据中国海关数据显示,我国胶管进口总量为4.01万吨,同比下降0.17%,进口额金额为6.28亿美元,同比下降0.82%,出口总量为19.14万吨,同比下降8.87%,出口额为8.82亿美元,同比下降了8.56%。从细分种类来看,钢丝增强胶管为我国进出口数量最多的胶管,2020年其进出口量分别为1.82万吨和11.39万吨,进口额最高的是纤维增强胶管,为2.42亿美元,出口额最多的为钢丝增强胶管,为4.11亿美元。

2020年我国胶管细分品种进出口数量统计情况

数据来源:中国海关

2020年我国胶管细分品种进出口金额统计情况

数据来源:中国海关(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国胶管市场分析报告-行业供需现状与投资战略研究》

《2021年中国胶管钢丝市场分析报告-市场供需现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国胶管市场分析报告-行业供需现状与投资战略研究》

《2021年中国胶管钢丝市场分析报告-市场供需现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。