2017年,天然橡胶期货市场经历了从极盛向极衰快速转变的过程。沪胶和日胶市场价格在 2017年2月初达到顶峰之后均呈倒栽葱似的下跌,截至2017年12月11日,沪胶市场价格从高点每吨 24 085元跌至低点每吨12 905元,跌幅为46.42%;日胶市场价格从高点每千克371.2日元跌至低点每千克179.7日元,跌幅为51.59%。

天然橡胶供应变化取决于多个因素,如开割面积、天气因素及人为因素。人为因素又分为两方面,一是政府行为,也就是政府控制下的减产以及限制出口;二是个体行为,也就是个体胶农在价格过低情况下自发的减产。这两方面都有可能对天然橡胶产量形成影响。最典型的政府行为就是3个主要天然橡胶生产国泰国、印度尼西亚和马来西亚联合组成的国际三国橡胶联盟理事会(ITRC)的举措。ITRC政策对于天然橡胶价格波动具有非常重要的影响,是行情分析中所不可忽略的因素。

一、主要天然橡胶生产国联合减产和限制出口

为了维持天然橡胶市场正常发展,保证合理胶价,维护胶农利益和收入,泰国、印度尼西亚和马来西亚于2001年决定成立ITRC,并于2004年设立了国际橡胶联盟有限公司(IRCo),注册资本为 2. 25亿美元,泰国、印度尼西亚和马来西亚的出资比例为4/3/2。

ITRC的职责是负责协调和监督天然橡胶供应管理计划,负责收集和分析产量和出口数据,供部长级会议使用。而IRCo的职责一是保证天然橡胶价格长期稳定,可持续发展;二是维持天然橡胶供求平衡,确保市场上有足够价格合理的天然橡胶供应。作为公司,IRCo还要进行天然橡胶的购销和其他商业活动。另外,IRCo还承担ITRC秘书处的任务和管理活动。

2002-2016年,ITRC进行了6次限制出口及减产措施,对天然橡胶价格产生了重大影响。只要3个天然橡胶生产国出台保价措施,对天然橡胶生产和出口进行管制,天然橡胶价格一般都会上涨,只是涨幅各有差异,这6次保价措施导致的天然橡胶价格最低涨幅为7. 61%,其余涨幅都超过 10%。ITRC政策很可能成为未来影响天然橡胶价格的一个关键性因素,因此务必要关注ITRC可能采取的举措。

二、收储和抛储

我国国家物资储备局(以下简称国储局)从 2009年开始橡胶收储。收储有两个目的:一是稳定市场价格,二是建立战略储备。收储本身对天然橡胶市场的供求关系形成一定的冲击,对天然橡胶价格会有明显的影响。

2009-2014年,国储局天然橡胶收储量累计超过80万t,这相当于我国一年的天然橡胶产量,如果其释放出来的话,对于天然橡胶供求关系的影响将不可估量。全乳胶的保质期相对不长,因此在收储一段时间后,势必要考虑轮储。轮储虽然是一买一卖的过程,但由于时间点上形成错位,对天然橡胶价格会带来影响。一般来说,轮储可能会先进行抛储,因为只有先抛储,把库位留出来,才有可能再收储。抛储过程对于市场影响的利空成分会更大一些。但是接下来的收储环节就不同了。如果按照惯例从期货市场进行收储的话,期货价格势必会受此带动上涨。因此,轮储对于期货市场的总体影响的利多成分更大。

三、天然橡胶产量增长

2017年,天然橡胶生产国协会(ANRPC)成员国的天然橡胶产量整体出现增长。2017年1-9 月,ANRPC成员国的天然橡胶产量同比增长率基本维持在4%以上。随着高产季的到来,ANRPC成员国的天然橡胶月产量超过100万t。ANRPC称, 2017年1-9月,世界天然橡胶产量同比增长5. 4%,达到913. 2万t。近年主要天然橡胶生产国的天然橡胶产量如图所示。

图表:ANRPC天然橡胶产量

图表来源:公开资料整理

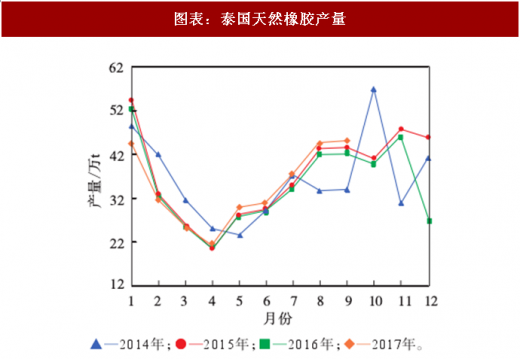

泰国天然橡胶产量增长十分显著。从2017年 5月以来,泰国天然橡胶产量同比增长率均在6%以上。2017年8月泰国天然橡胶产量超过45万t。

图表:泰国天然橡胶产量

图表来源:公开资料整理

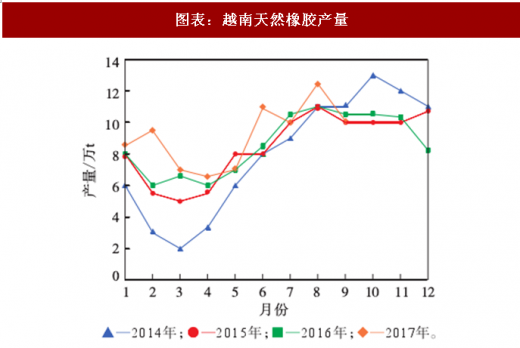

越南天然橡胶产量持续保持增长。2017年6 月以来越南天然橡胶月产量达到10万t以上,6和8 月同比增长5%以上,但7和9月同比下降5%。越南天然橡胶产量增长率下滑与天气因素有关,台风杜苏芮对越南橡胶园造成了严重影响,越南广治省永灵地区约37%的橡胶树遭到破坏。

图表:越南天然橡胶产量

图表来源:公开资料整理

参考观研天下发布《2018年中国天然橡胶行业分析报告-市场深度调研与发展趋势研究》

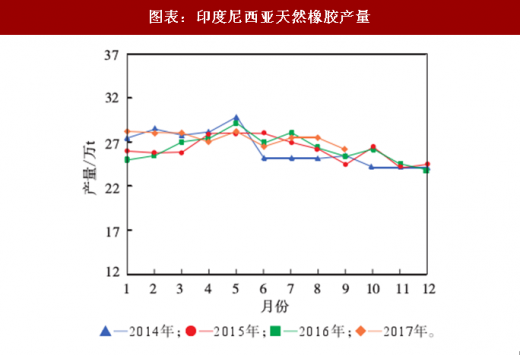

印度尼西亚天然橡胶产量增速相对平缓。2017年4—8月印度尼西亚天然橡胶产量同比下降,降幅为2%~4%。2017年1—9月,印度尼西亚天然橡胶累计产量为246. 6万t,同比增长2%。

图表:印度尼西亚天然橡胶产量

图表来源:公开资料整理

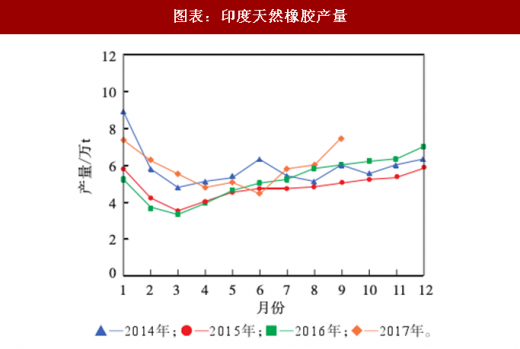

从2013年开始,由于胶价过低,胶农割胶积极性下降,印度天然橡胶产量持续下降,年产量从2013年的91. 9万t降至2015年的57. 5万t,降幅达到37%。不过2016年之后印度天然橡胶产量明显提高。2017年,除了6月天然橡胶产量同比减小10%以外,其余月份印度天然橡胶产量均保持了9%以上的增长率,9月的天然橡胶同比增长率高达25%,产量逼近历史高位水平。2017年1- 9月,印度天然橡胶累计产量为52. 5万t,同比增 长23%。

图表:印度天然橡胶产量

图表来源:公开资料整理

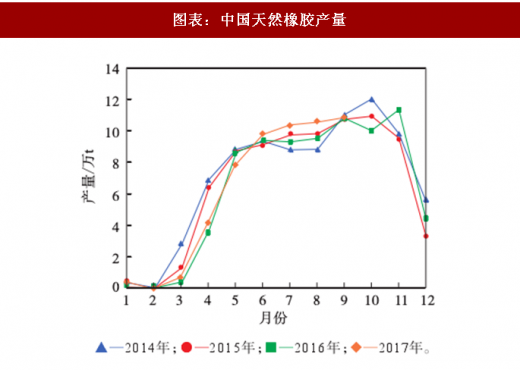

我国天然橡胶产量增速不如印度那么迅猛,这与印度天然橡胶基数过低有关。2017年我国天然橡胶产量同比增长率波动较大,但均保持了正增长(5月除外)。2017年1-9月,我国天然橡胶累计产量为54. 68万t,同比增长6%。

图表:中国天然橡胶产量

图表来源:公开资料整理

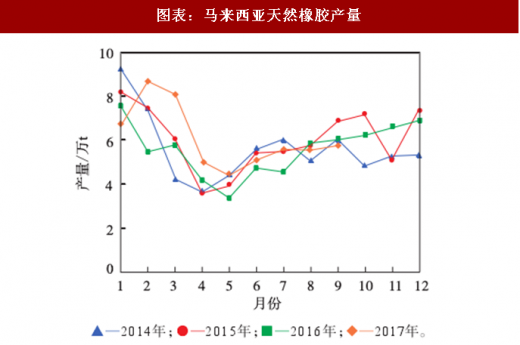

马来西亚天然橡胶产量总体上仍处于历史低位水平。从2017年全年的趋势来说,马来西亚天然橡胶产量增长率是递减的,8和9月的天然橡胶产量增长率同比负增长。

图表:马来西亚天然橡胶产量

图表来源:公开资料整理

柬埔寨天然橡胶产量虽然基数低,但是增速较高。2017年1-9月,柬埔寨天然橡胶产量同比增长率大多保持在20%以上(3月的增速为6%)。柬埔寨的天然橡胶产量潜力非常大,未来值得关注。

图表:柬埔寨天然橡胶产量

图表来源:公开资料整理

可以看出,主要天然橡胶生产国中只有少数国家的天然橡胶产量增长较为缓慢,在天然橡胶价格回升的背景下,多数国家天然橡胶产量都得到了快速恢复。天然橡胶产量增长的背后有两方面的原因:一是价格上升,二是潜在产能巨大。

4、新橡胶树种植面积大量增长

2005-2012年橡胶树的大量种植导致目前成熟橡胶树区域不断扩张。ANRPC估计,2016年割胶面积已增大16. 8万hm2,2017年割胶面积又增大 38. 5万hm2。还有一部分天然橡胶生产国仍然存在大量未开发的可割胶面积。

橡胶树生长周期为7年,预计可开割橡胶树面积大幅增长至少可以持续到2019年,天然橡胶产能提升潜力大,可保持充足供应。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。